文章图片

文章图片

文章图片

作者丨古廿

编辑丨伊页

盈利 , 正在成为所有互联网大厂年中财报的主旋律 。

8月29日晚 , 拼多多发布财报 。 二季度营收314.4亿元 , 同比增长36%;归属普通股东的净利润为88.96亿元 , 同比增长268% 。 数据远超预期 。

美团在更早的26号 , 同样也交出了一份可观的二季度财报 。 数据显示 , 二季度营收509亿元 , 同比增长16.45 , 调整后净利润20.6亿元 , 远好于市场预期的亏损21.7亿元 。

盈利的不止拼多多、美团 , 二季度还是很多互联网企业首次盈利的拐点 。

8月23日 , 快手的2022年二季度财报显示 , 除了营收进一步增长之外 , 实现经营利润超9300万元 , 比此前市场普遍预期的盈亏转换点提前两个季度到来 。

再往前看 , 6月30号叮咚买菜二季度财报显示 , 在非美国通用会计准则下净利润2060万元 , 实现首次扭亏为盈 。

【美团|美团盈利三重门】如果将颗粒度进一步缩小 , 聚焦到一些互联网平台旗下的非上市业务上 , 盈利也正在成为一种新常态 。 8月25日晚 , 在三江购物的中报里 , 由其运营的盒马宁波区域实现盈利697.12万元 , 至此连续六个月盈利 。

盈利新常态下 , 随之而来的一系列问题就是:能否持续盈利?盈利后的增长空间有多少?新业务减亏之下如何保证成长性?这些都将成为未来一段时间互联网企业的核心竞争力 。

作为曾经在成长性和盈利之间难以平衡的典型案例 , 过去几年美团多次实现扭亏为盈 , 同时又因为无边界的拓展性难以保持长期盈利 。

在二季度交出超预期财报后 , 美团盈利的可持续性无疑需要更多的时间来检验 。

二季度拐点之谜

美团的二季度数据好看 , 超出市场预期 。 但熟悉了美团的经营历史就能发现 , 二季度的盈利并不能保证持续的盈利性 。

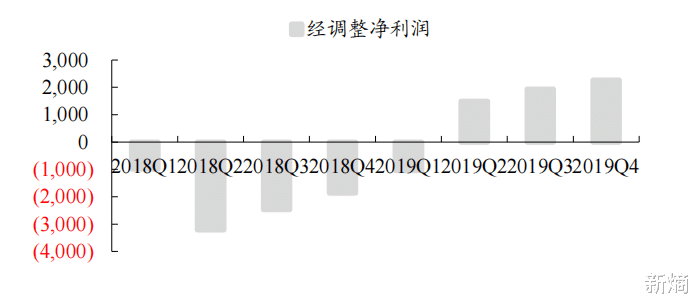

根据历年财报显示 , 上市以来美团的营收持续增长 , 从2018年的652.27亿元增长到2021年的1791.28亿元 , 但利润却并不稳定 。 不过一个共同点就是 , 二季度是美团上市以来多次的盈利拐点 。

2019年第二季度 , 美团实现上市以来的首次扭亏为盈 , 经调整净利润为14.92亿元 。 对于这次的盈利 , 财报数据显示主要得益于公司各项业务表现超预期 。

一方面是在外卖大战中 , 美团取得规模效应 , 外卖业务盈利能力提升 。 在2019年第二季度 , 单用户年均交易笔数由2018年第二季度的21.4笔增长至25.5笔 , 规模效应下骑手成本下降 。

紧跟着2019年第三季度盈利继续扩大 , 最终全年实现净利润22.39亿元 。

不过伴随着盈利规模扩大的是美团总营收增长的放缓 , 从2019年第一季度同比70%的增长 , 降至2019年第三季度同比44%的增长 。 这意味着美团放缓营收增长 , 低增速下就可以获得盈利 。

好景不长 , 2020年第一季度受疫情影响 , 美团交出亏损财报 。 不过随后在二季度市场回暖期 , 美团再一次扭亏为盈 , 最终2020年美团实现全年净利润47.08亿元 。

- 浙江省|美团盈利三重门

- 美团外卖|中国输入法排行榜出炉!

- 财报|拼多多:大涨!

- 美团|【数字化转型案例】“云眼”生物安全实验室智慧管理平台

- 徐汇|两两组队后,抖音、饿了么、美团、快手仍将为同城服务各自为战

- Java|即时零售,美团死磕「本地供给」

- 喧嚣中的美团

- 本文转自:中国经济网中国经济网北京8月30日讯(记者 郭文培)8月30日|美团刘帅:科技力量满足各方食安诉求

- 物联网|【财华洞察】从第2季业绩,看美团的焦虑

- 新东方|东方甄选三个月带货20亿:已实现盈利 粉丝数近2500万