物联网|【财华洞察】从第2季业绩,看美团的焦虑

文章图片

文章图片

中国最大的外卖平台美团-W(03690.HK)公布了一份让市场又惊又喜的2022年第2季及上半年业绩 , 这份业绩还有一个值得注意的亮点是 , 首次将美团闪购纳入到核心本地商业分部 。

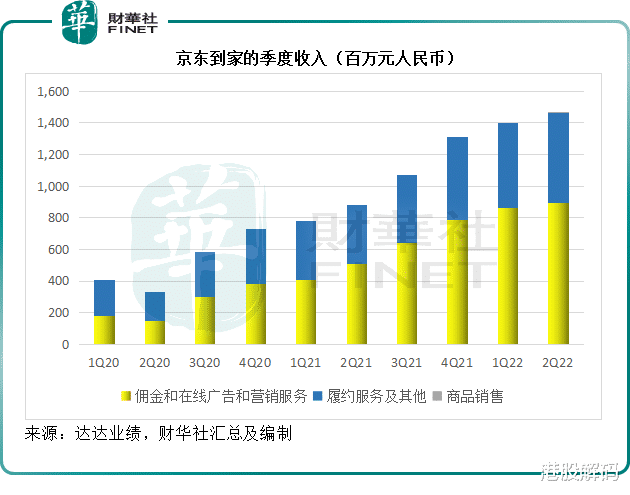

无独有偶的是 , 最近将达达(DADA.US)并表的京东集团(JD.US 09618.HK) , 也有意大力发展LSB(围绕地理位置数据而展开的服务) 。

美团闪购与达达的京东到家短兵相接 , 它们的运营逻辑是什么?有何利弊?能不能成为美团的又一增长点?

美团经调整季度业绩扭亏为盈

截至2022年6月30日止的第2财季 , 美团的季度收入同比增长16.41% , 至509.38亿元(单位人民币 , 下同) , 主要得益于新业务贡献的收入大增40.69% 。

季度收入同比有双位数增幅 , 但美团最为重要的运营开支——配送相关成本仅按年上升4.8% , 至171.81亿元 , 占收入的比重由上年同期的37.5%下降至33.7% , 带动了毛利率的上升 , 季度毛利同比增长24.46% , 至155.74亿元 , 毛利率由去年同期的28.6%提升至30.6% 。

第2季报告亏损为11.16亿元 , 相较上年同期为净亏损33.58亿元 。

但是 , 如果扣除以股代薪、投资亏损、减值拨备、无形资产摊销等非持续性经营项目 , 美团实际上实现经调整溢利20.58亿元 , 显著好于去年同期的经调整亏损22.17亿元 , 以及上一季的经调整亏损35.86亿元 。

综合今年前两个季度 , 美团的2022年上半年收入按年增长20.34% , 至972.07亿元;毛利率较去年同期提升了2.7个百分点 , 至27.1%;半年报告净亏损为68.19亿元;扣除非持续性经营项目后的经调整净亏损下降至15.28亿元 , 相较上年同期为61.09亿元 。 在第二季扭亏为盈后 , 美团的上半年业绩也得到了显著改善 。

过往主要从事外卖以及到店业务的美团 , 于2019年实现扭亏为盈 , 但是2021年起又开始涉足于需要巨额投入的新业务 , 并再度由盈转亏 , 2022年第2季终于扭亏为盈 , 其核心业务与新业务的表现如何?

核心业务利润率改善 , 新业务减亏

作为国内最大的外卖平台 , 美团的支出不低 , 因为它需要支撑起庞大的骑手队伍 , 才能实现业务的规模化 。

在过去 , 美团的业务主要分为三类:1)外卖业务 , 这部分的收入包括配送服务、佣金以及在线营销服务;2)到店业务 , 即酒店、旅游业务 , 主要为平台业务 , 即引流和导流 , 赚取中介收入 , 包括佣金及在线营销服务 , 由于这项业务的服务成本相对要低得多 , 利润率要远高于外卖业务;3)新业务 , 包括孵化的创新业务 。

从盈利能力来看 , 由于外卖业务依靠骑手配送 , 后者的人力成本占了收入的大部分 , 其经营利润率一般只有单位数;到店业务的营运开支相对较低 , 主要开支仅为带宽、服务器、营销支出等 , 因此经营利润率可达30%以上 。

尽管到店业务的收入要显著低于餐饮外卖业务 , 却是美团主要的利润来源 。

但在2022年第2季开始 , 美团不再单独列出到店业务的收入及利润规模 , 而是将此业务合并到核心本地商业分部中 。

美团将报告分部更新如下:

核心本地商业:包括原来的餐饮外卖和到店、酒店及旅游分部 , 此外还包括了美团闪购、民宿以及交通票务 。

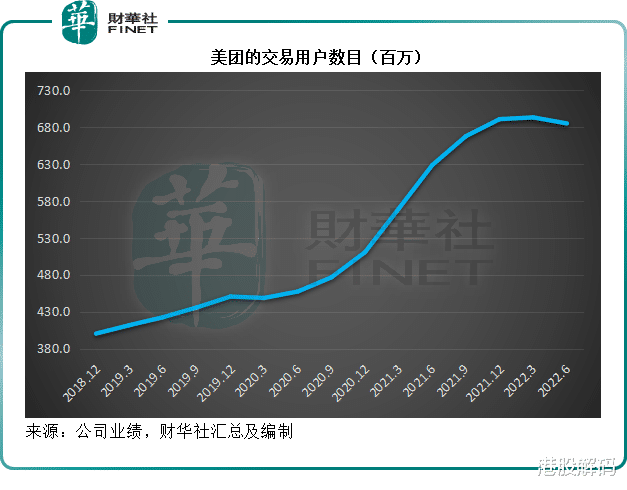

在过往的季度 , 美团闪购属于新业务范畴 。 将美团闪购合并到核心业务 , 该公司表示 , 是因为美团闪购不仅与餐饮外卖共用用户群和现有的即时配送网络 , 亦有着相似的单位经济模型 。

- 本文转自:大众日报8月29日|“自贸烟台跨境全球购”正式启用,打造跨境消费新场景

- 本文转自:环球网【环球网无人机 记者 赵汗青】美国Axios网站8月29日称|“不受地形限制!”扫雷无人机在乌克兰协助探测地雷

- 市场营销|从入门到精通,Java最全学习路线

- 胡润|【专家观点】袁道唯:数字化时代思想领导力的内涵与意义

- 发布|“羲和”探日成果正式发布

- 36氪|36氪首发|声音社区「With」完成千万元Pre-A轮融资,用声音丰富女性情感陪伴

- 疑似vivo X80 Pro+新机预热海报曝光

- 沙县风味小吃:互联网+风味小吃,实现产业转型升级

- 全新水生设计与润物细无声的智慧体验

- |什么是全媒体运营师?能干什么?