文章图片

文章图片

文章图片

文章图片

文章图片

文/陈妍

编辑/大风

时也 , 命也 , 一心只求敲响上市钟的土巴兔 , 又在追求IPO的道路上铩羽而归 。

前不久 , 深交所披露相关信息 , 终止对土巴兔首次公开发行股票并在创业板上市的审核决定 。 土巴兔主动撤回了创业板IPO的申请 , 这距离它更新完招股书 , 不过二十多天 。

加上这次 , 土巴兔已经是4年里第5次在IPO上栽跟头了 , 也不知道是说它百折不挠还是钻牛角尖 , 总之在上市这条路上 , 土巴兔是不折不扣的差生 。 举着“互联网家装”的大旗游走资本市场多年 , 老对手齐家网在2018年就港股上市了 , 但土巴兔仍未如愿 。

今年大环境紧缩、疫情反复、经济下行 , 确实不是上市的好时机 。 此外 , 从去年恒大资金链断裂 , 到今年全国新房、二手房销售低迷 , 房地产行业正经历阵痛 , 装修市场作为房地产行业的下游产业 , 也受到波及 。

但更为深刻的问题是 , 长久以来 , 互联网家装模式都没有得到二级资本市场的认可 。 就拿已经上市的齐家网来说 , 刚上市就遭破发 , 当天股价下跌了6.39% 。 截至7月28日 , 齐家网报每股0.95港元 , 总市值15.05亿港元 , 已在退市边缘 。

家装属于传统行业 , 配上互联网基因后 , 两者存在天然的隔阂 , 不仅没达成“1+1>2”的效果 , 反而因为基因杂糅成了“无用”行业 。

根据招股书 , 土巴兔近三年的广告流量支出高达6.61亿元 , 累计利润只有2.37亿元 , 净利润正被高昂的营销费用吞噬 。 投资方对土巴兔也丧失热情 , 上一笔融资还停留在2015年 。 这次IPO折戟 , 又砍断了一条土巴兔的融资途径 。

土巴兔打肿脸充胖子 , 靠买流量来增加营收 , 不解决行业痛点 , 做着家装中介的生意 , 到现在都没找到一条发展的合理路径 。

一波“五”折的上市路在冲击IPO这件事上 , 一波三折已经够让市场唏嘘了 , 像土巴兔这种连摔五个跟头的 , 真是世间少有 。

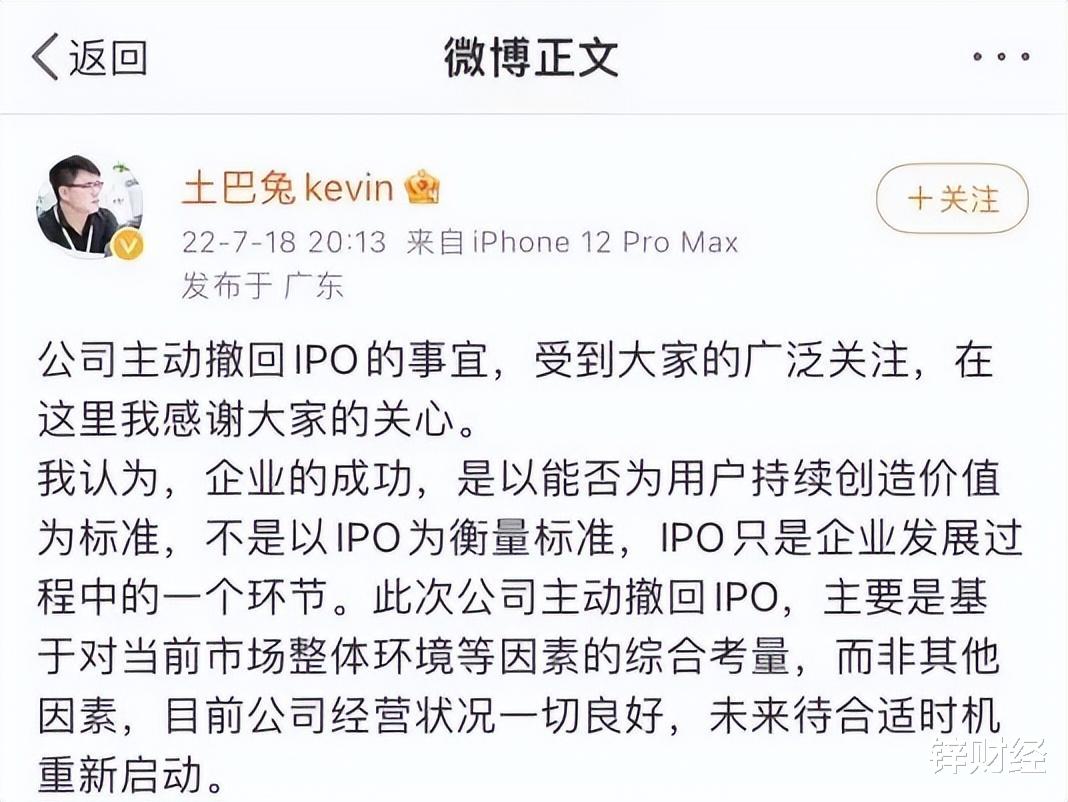

这次土巴兔撤回IPO申请后 , 其联合创始人王国春立马在微博回应称:“此次公司主动撤回IPO , 主要是基于对当前市场整体环境等因素的综合考量 , 而非其他因素 , 目前公司经营状况一切良好 , 未来待合适时机将重新启动 。 ”

创始人微博回应

解读一下就是 , 公司尽管现在有盈利问题 , 需要二级资本市场融资回血 , 但今年市场低迷 , 容易让股民失去投资信心 , 一上市就破发的几率比较高 。 如果公司惨遭抛售就得不偿失了 , 不如择日再会 。

这可能只是硬币的一面 , 土巴兔没承认的是 , 它对自己可能不太自信 。 股市里有这么一种说法 , 市场低迷并不是新股破发的主要原因 , 发行价格和市盈率偏高才是关键因素 。 按照土巴兔目前的经营状况和盈利能力 , 它大概配不上市场期待 。

2018年8月 , 土巴兔第一次向港交所递交上市申请书 , 但到了12月 , 就撤销了上市申请 。 土巴兔没给出原因 , 但坊间有消息称 , 或许是资金缺口太大 , 且盈利模式不明 。

- 手机市场的发展|小米米兔定位电话,一键定位

- iqoo10|iQOO 10 Pro性能实测:安兔兔跑分破110万,王者荣耀跑满120帧

- 安兔兔公布手机充电榜,iqoo10pro实现200w快充

- 安兔兔发布3月份手机性价比排行|安兔兔发布3月份手机性价比排行

- 安兔兔发布2021年第四季度用户偏好榜|高通,无可撼动的江湖霸主!手机要多大内存才够用?

- 安兔兔发布2月份手机性价比排行|千元机市场真我和iqoo包揽前三,红米手机滑落到第五

- 安兔兔发布3月份中端机性能排行|安兔兔发布3月份中端机性能排行,骁龙778g表现独占八席

- 黑鲨5系列明晚正式发布|黑鲨5系列明晚发布,安兔兔跑分112万成地表最强战力

- 安兔兔|安兔兔性价比第一千元机,天玑8100+144Hz高刷,已降至1639元

- 拼多多|“异类”极兔:用户越骂越凶,它还越做越大