拼多多|互联网人穿越周期的“新框架”( 五 )

文章插图

在高速增长期,拼多多的业务毛利绝大部分转为营销费用,目标是将拼多多拉升至更大的用户规模。截止2021 Q3,平台年活跃买家8.67亿,环比新增2600万。

每个年活跃买家可以为拼多多带来93.1元/年的收入(含:广告+佣金),同比增长57%。单个活跃买家的收入提升,说明拼多多商家对平台的广告产品持正向态度,愿意增加采买预算。

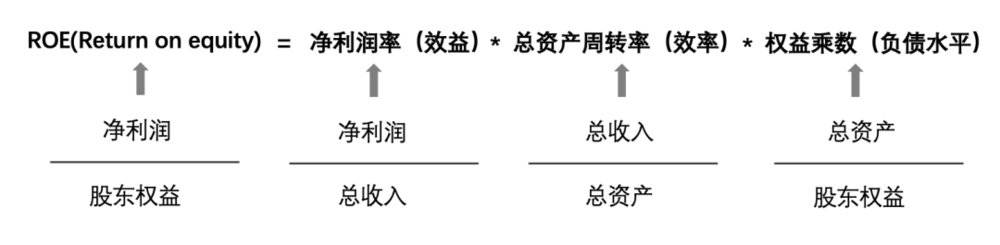

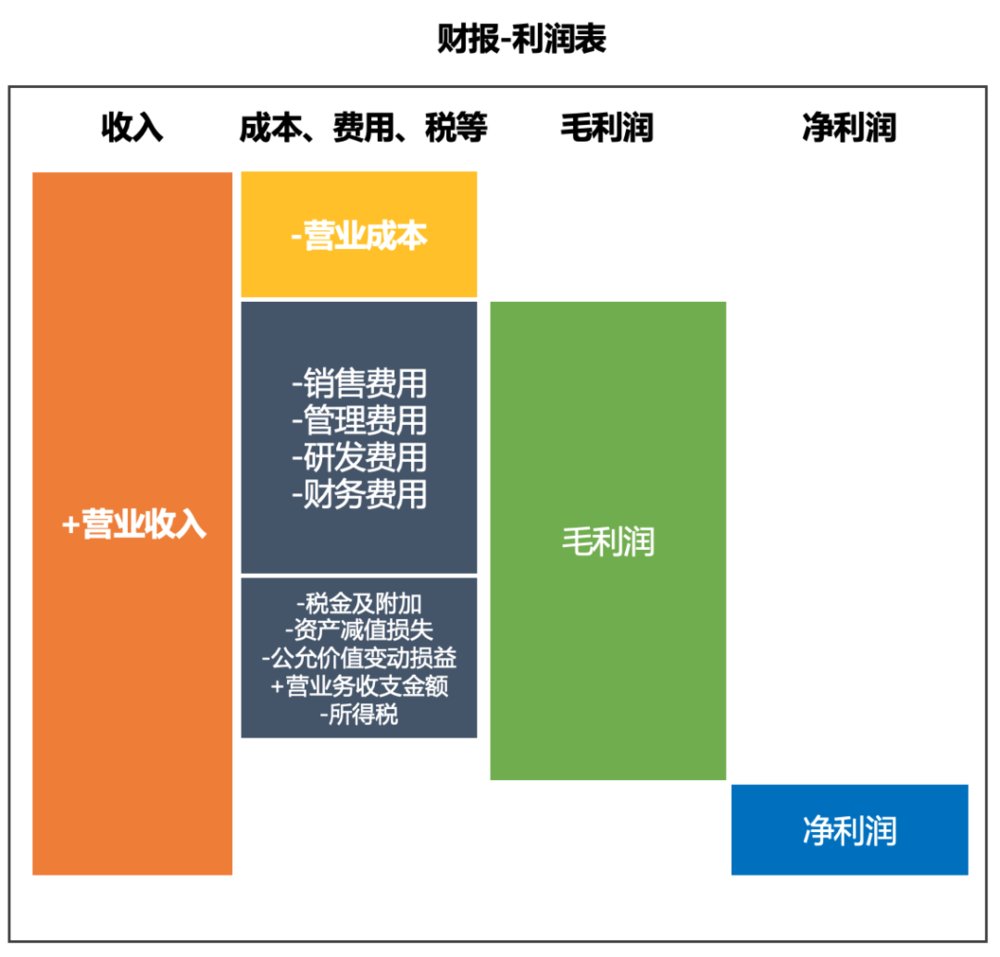

在对业务的收支与盈利有了基本了解后,我们可以拆解ROE(净资产收益率)进一步识别业务问题。

ROE代表股东投入后带来的净收益水平(ROE=净利润/股东权益),我们把它拆解为“净利润率”*“总资产周转率”*“权益乘数”,三者分别代表企业的盈利能力(效益)、资产转化为收入速度(效率)、负债水平。

文章插图

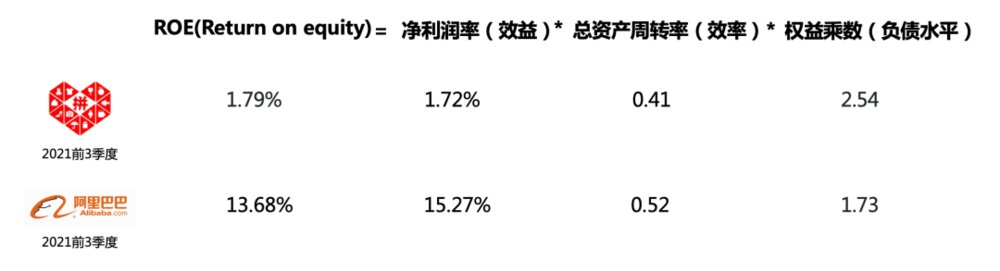

对比2021年前三季度的表现,拼多多与阿里ROE相差6倍+,主要原因是拼多多净利润率太低(1.72%VS 15.27%)。

【 拼多多|互联网人穿越周期的“新框架”】

但鉴于拼多多将大量的毛利润投入到拓新买家(抖音买量),以及活跃买家的人均GMV提升上(百亿补贴),当下拼多多的低效益是可以理解的。考虑到拼多多62.2%的毛利率,未来降低营销费用的收入比例,是拼多多ROE是否能改善的核心因素。

文章插图

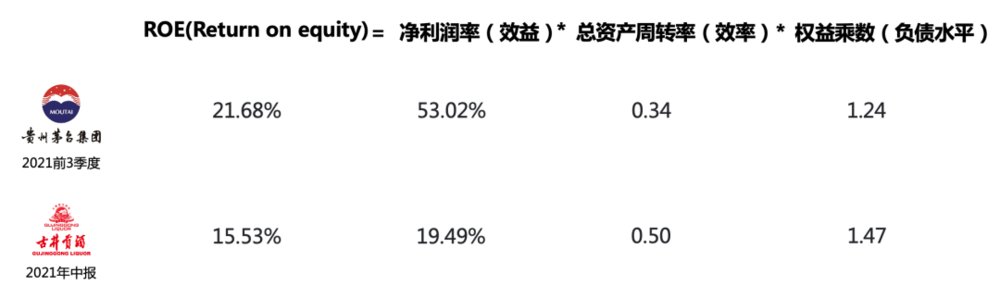

当然,产品都有不同的定位和竞争策略,有些产品能做到“差异化”,就可以获得高利润(茅台),但相对更垂直、小众,导致规模不像大众产品那样薄利多销,在财务表现上体现为高净利润(53.02%)、低总资产周转率(0.34)。

而还有一类产品选择“成本领先”的竞争战略(古井贡酒),通过低利润(19.49%)+高周转(0.50)的方式,也能获得比较好的ROE。

文章插图

再者从利润审视产品的竞争力与盈利性。

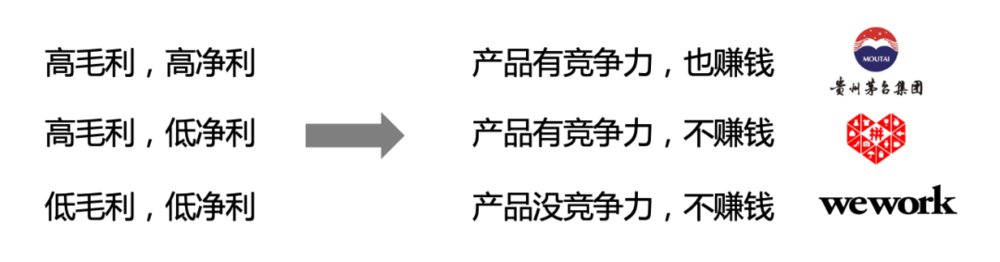

通常来说,毛利率高意味着“产品有竞争力”,客户愿意付出高溢价,而净利率高则意味着“产品是赚钱的”,两者需要区别对待。

文提到多次的茅台就属于高毛利、高净利产品。

而拼多多则属于“产品有竞争力”,但赚来的钱都花去维持与采买用户了,导致当前公司还不赚钱。最终,还要看拼多多是否能摆脱高额的营销费用,转向高净利率。

当然,还有第三类公司:“不仅毛利率低,净利甚至为负。wework就是典型,产品既没有竞争力,也赚不到钱。”在IPO前,wework估值曾在软银加持下估值达470亿美金,也包装了不少科技的概念,但实际上,公司做的仍是传统的房地产租赁业务,非常重。

2021年前3季度,wework累计营收18.52亿美金,毛利率为-26.94%(产品没有竞争力),算上销售、管理以及折旧摊销等费用,净利率为-206.75%(非常赔钱),当前wework市值仅43.34亿美金。

文章插图

最后,做业务决策时,想清楚自己要影响利润表的哪个部分?设计的方案是否合理(ROI)。当我们准备设计新功能、活动、投入人力流程的时候,付出的成本最终能对“营业收入”产生多少影响,虽然不是唯一的决定条件,但是需要重点考虑的,尤其是做商业化的业务。

- 2022互联网行业春招薪酬报告发布:平均薪资18500元 深圳增幅最

- |互联网灰产揭秘

- 生命周期|互联网人穿越周期的“新框架”

- 安全学院|互联网大平台如何走向互联互通

- |互联网现状,找工作的年轻人要小心了!

- |日本互联网的广告费首度超过传统4大媒体

- 北京航空航天大学|互联网大平台如何走向互联互通

- 叮咚|互联网买菜的“下半场”

- 互联网货币计量单位是什么梗 互联网货币计量单位是什么意思

- 小米科技|三星登顶全球电视市场!国内小米、海信比拼,网友:任重道远