拼多多|互联网人穿越周期的“新框架”( 三 )

2021年,张楠接受极客公园专访时给出了答案:

“一定要深刻的理解抖音的本质是什么,本质是人,我们做的是围绕这些人给他们提供的服务,视频化的表达方式是一种服务,比如我们可以让他在抖音上能够卖货、有小店可能也是一种服务,各种各样的服务。”

从张楠对抖音本质的定义,可以理解为什么近两年在多闪、飞聊陆续失败后,抖音仍然在坚持探索“朋友”功能,并大力发展直播与电商业务。

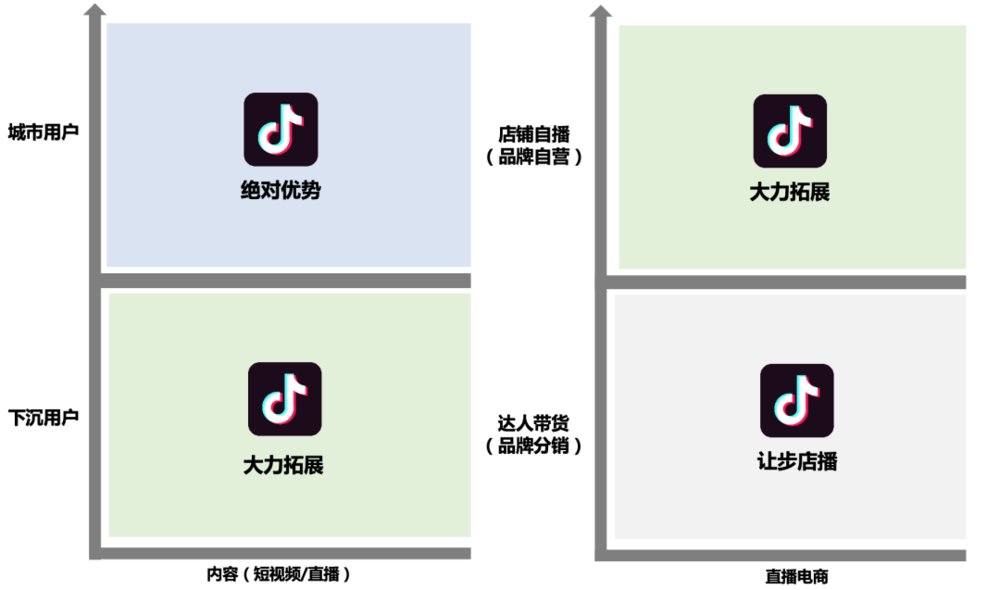

从内容的维度,要给“更多的人”提供视觉化表达的服务,直播、电商是很重要的场景。抖音从最开始年轻人拍精美视频的小众产品,扩张到服务海量的城市用户,再到继续向下沉市场拓展,其从上到下的增长路径相对更容易。根本原因并非像社交软件那样是因为强大的“网络效应”(即:当身边的人都在用,你无法不用)。

而是受益于传播学中的“下降律”,意思是模仿往往是从上而下的,地位低的阶层和个人总是模仿地位高的阶层和个人,这是从高位到低位辐射的模仿。

“下降律”的成功案例数不胜数,特斯拉先通过高端的Model S构建品牌价值,再依靠平民产品Model 3大量出货,成为造车新势力趋势的最大赢家。

但在电商业务上,“下降率”并不能让抖音的兴趣电商凭借势能赢家通吃。抖音在与快手、淘宝直播、拼多多、天猫等直播与货架电商的竞争中,选择了与其商业化战略以及能力最匹配的策略→“大力拓展品牌店播”。

文章插图

为什么内容平台受“下降率”的强制约,电商平台就不受呢?其本质原因是:

- 内容消费没有预算的概念,但电商消费会有。同样是买纸巾,拼多多的纸巾虽然没有品牌但非常便宜,在收入有限的情况下人们会在价格与品牌溢价之间做取舍。但在内容平台,看视频是不花钱的,用户自然会使用能看到更多自己感兴趣视频、直播内容的平台,这里不会有价格和品牌溢价的平衡问题。

- 电商平台只是采买平台,用户消费的商品才受“下降率”影响,而采买平台的核心竞争力是“价格与体验”,这是刘强东曾经反复强调的。

所以,没有“下降率”的加持,抖音要么像淘宝直播那样,扶持极头部主播提供有竞争力的“价格与体验”,短期内做大电商业务的GMV。要么扶持品牌店播,像天猫那样把品牌店喂大后,长期向其售卖流量广告。

毫无疑问,后者与抖音商业化战略有更高的协同性。即:不在自己不擅长的传统电商业务上与货架电商硬刚,而是充分发挥抖音媒体的品牌价值,让品牌店铺的自播变成品效合一的手段,并给予大量的流量扶持。

这样一来,品牌在抖音的营销链路才能真正实现闭环:①找达人拍广告种草(达人赚钱)→②找抖音投广告推广品牌(抖音赚钱)→③通过抖音小店变现(品牌、DP赚钱),各个角色在闭环中都有收益,这个游戏就可以长久地玩下去。

文章插图

还有一个问题,抖音发展达人带货与店铺自播有什么区别吗?

有本质区别。

如果大力发展“达人带货”,则品牌方的分销渠道是KOL(李佳琦们),品牌方的分销推广费都是交给KOL的,抖音电商此时是把各个分销渠道(KOL)聚合在一起的平台,通过向达人收流量费变现。但由于达人之间的ROI有强有弱,品牌方自然会聚集在ROI最好的渠道上。

- 2022互联网行业春招薪酬报告发布:平均薪资18500元 深圳增幅最

- |互联网灰产揭秘

- 生命周期|互联网人穿越周期的“新框架”

- 安全学院|互联网大平台如何走向互联互通

- |互联网现状,找工作的年轻人要小心了!

- |日本互联网的广告费首度超过传统4大媒体

- 北京航空航天大学|互联网大平台如何走向互联互通

- 叮咚|互联网买菜的“下半场”

- 互联网货币计量单位是什么梗 互联网货币计量单位是什么意思

- 小米科技|三星登顶全球电视市场!国内小米、海信比拼,网友:任重道远