拼多多|互联网人穿越周期的“新框架”( 四 )

文章插图

这让达人带货模式有比较强的头部效应,导致平台GMV增长非常依赖头部达人的表现,以李佳琦为例,当初抖音曾花费大价钱想引入他,淘宝被迫给出核心流量位置才得以独家保留。依赖薇娅、李佳琦分销,还导致品牌旗舰店在节促活动中反而给不出最优的折扣。

平台与品牌方都弱势,只有渠道强势,这样的业务模式会不断压缩平台与品牌方的利益。在抖音2000亿+的广告收入中,各大品牌的营销费用占了大头。从长远角度,显然店播的业务逻辑更符合其商业化的整体战略。

三、学会算账:提高决策的质量

企业的经济活动可以抽象地总结为一个“从现金到现金”周而复始的循环过程。公司投入资本采买设备、雇佣员工、营销推广,最终售卖商品/服务获益。

不论最初的故事怎么样,最终还是要走到一个可平衡的商业模式上去,否则只能靠融资维持或者持续亏损。

可以预见,中国经济周期的低谷不会很快结束,信贷与股权融资都相比以往更加难以获得,滴滴事件后中概股持续承压,不少大厂已经开始在“非核心”上减少投入。

文章插图

收缩之下,业务投入更加小心谨慎,相比过往要把账算得更明白。当我们尝试从财务视角评估业务决策时,可以分为三步开展:

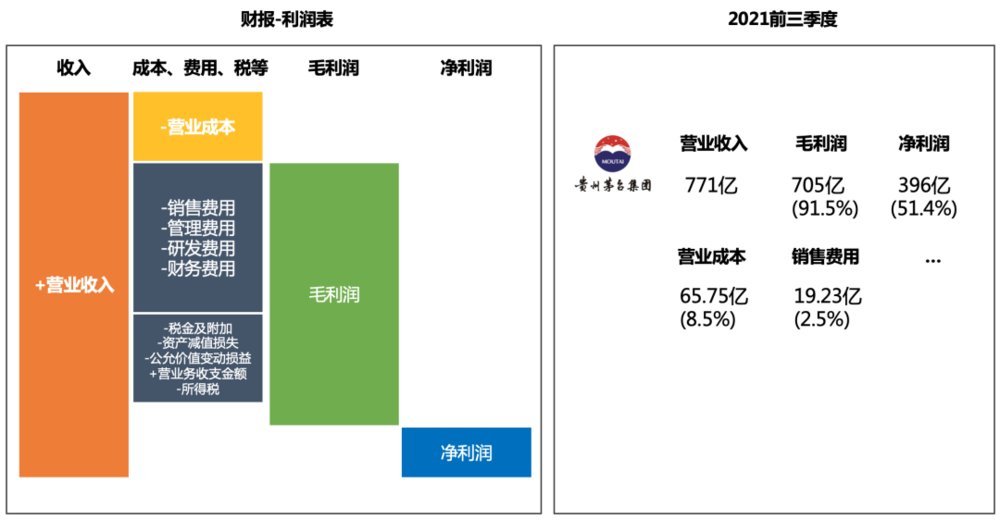

首先,了解业务的收支与盈利情况。通过简单分析财报中利润表的营业收入与成本税费,可以对业务的盈利水平有初步的理解。

以茅台为例,2021年前三季度合计收入771亿,但其营业成本仅65.75亿(含:酒原料、包装、工人工资等),毛利润高达705亿(毛利率91.5%)。

即使再扣除营销费用、管理者薪酬、所得税等支出,茅台净利润仍高达396亿(净利率51.4%),有非常优秀的盈利能力。

文章插图

作为顶级消费品,茅台的品牌资产本身就是流量来源,把营销费用了降下来。2021年前3季度茅台营销售费用19.23亿,仅占营业收入的2.5%。

然而,并非每家企业都像茅台一样吸金,传统企业常受困于:

- 行业红海竞争,参与价格战毛利被严重拉低;

- 大客户长账期带来资金压力与坏账风险;

- 生产了库存为及时售出占用流动资金;

- 新品设计→生产→投放,周期长,试错成本高等问题。

相比之下,互联网企业营业收入主要来自广告、交易佣金与增值服务(游戏);由于公司资产轻,服务线上化,让互联网产品可以快速迭代不受物理条件的限制,以C端用户为主的商业模式多为即时付款,一般没有账期和坏账压力。

考虑到互联网用户的边际服务成本很低,理论上只要平台规模足够大,有可持续的付费模式,最终都能获得可观的财务收益。但事实是这样吗?

文章插图

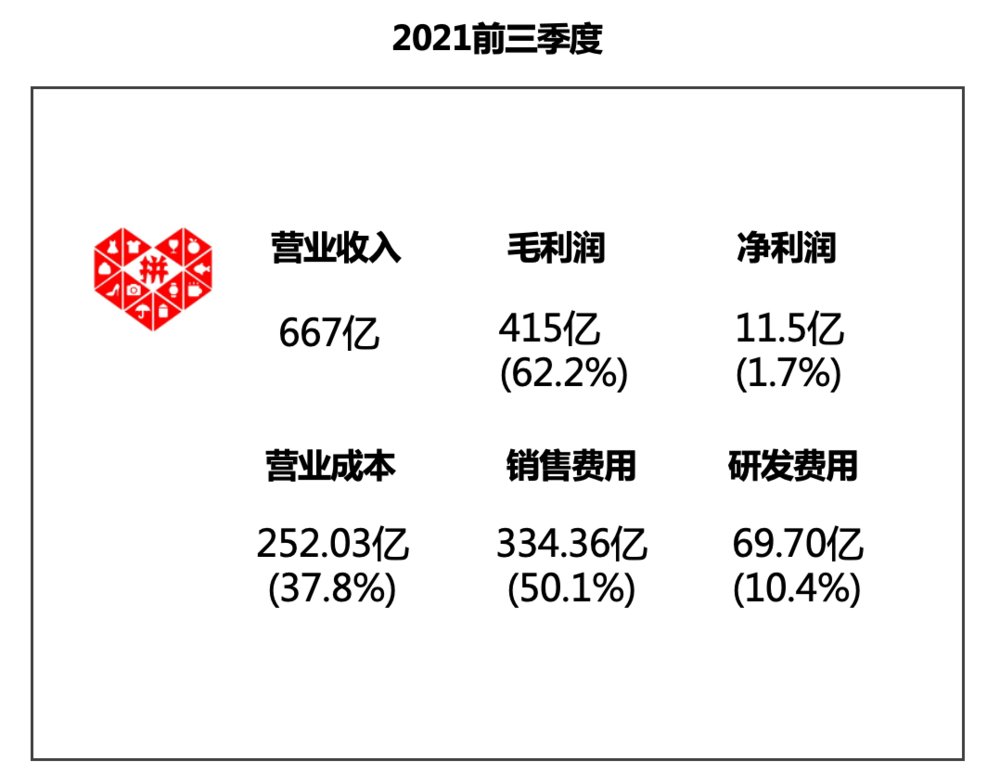

以拼多多为例,2021年前3季度营业收入667亿,收入主要由广告与交易佣金组成,其中广告收入超过八成。

拼多多营业成本252亿,主要由支付手续费(微信支付)、配送与仓储费、运营商带宽、客服薪酬等支出构成,毛利415亿(毛利率62.2%)算是比较高的水平。

但由于销售费用高达334亿,最终致使净利润仅11.5亿(净利率1.7%),销售费用包括:百亿补贴活动、多多买菜补贴,以及拼多多在抖音、各大卫视等媒体的广告费。

- 2022互联网行业春招薪酬报告发布:平均薪资18500元 深圳增幅最

- |互联网灰产揭秘

- 生命周期|互联网人穿越周期的“新框架”

- 安全学院|互联网大平台如何走向互联互通

- |互联网现状,找工作的年轻人要小心了!

- |日本互联网的广告费首度超过传统4大媒体

- 北京航空航天大学|互联网大平台如何走向互联互通

- 叮咚|互联网买菜的“下半场”

- 互联网货币计量单位是什么梗 互联网货币计量单位是什么意思

- 小米科技|三星登顶全球电视市场!国内小米、海信比拼,网友:任重道远