养元|养元饮品要"补脑",第二增长曲线怎么搞?( 三 )

特别是对于年轻消费者来说,品牌老化的六个核桃对他们来说是不是交智商税,已经是厂家需要正视的问题。

当然,在其他方向上养元饮品也在不断投入,比如推出“每日养元”系列,与法国植物奶品牌素芽膳合作推出“素芽膳原浆豆乳”,接手红牛安奈吉长江以北的运营权等等。但是,这些新业务目前占比仍相对较小,对业绩影响力有限。

其实,养元饮品在渠道和营销上仍有相当的优势,或许没有必要在搞了十多年的“益脑”饮品甚至植物蛋白饮料这种细分赛道上钻牛角尖。只要是可以共享渠道资源的消费品类,并且符合年轻人口味和市场潮流,大可以积极布局尝试。

但是,最近几年,虽然养元饮品不断推出新产品,但六个核桃的刻板印象仍未改变,其业绩逐年下滑的趋势也没有得到明显扭转。这种情况下,资本市场的上的表现也就可想而知了。

/ 03 /

出道即巅峰

资本更爱新故事

回顾养元饮品的A股之路,有种“出道即巅峰”的既视感。

2018年2月12日上市时,养元饮品发行价为78.73元/股,当时创下七年来沪市最贵新股的纪录。但股票上市第二天就开板,同样创下了2015年后新股最快开板纪录。随后到了3月15日,养元饮品跌破发行价,仅用19个交易日破发,也创下了最快破发纪录。

此后养元饮品的股价总体处于宽幅震荡阶段,一直延续到现在。

估值水平上,截至2月21日,公司的动态PE为15.58倍,相比同为植物蛋白饮料行业的公司如承德露露的19.72倍、ST维维的32.16倍、黑芝麻的126.93倍。扩展到更大范围,同期东鹏特饮的动态PE为60.05倍、李子园为32.10倍、伊利股份为24.58倍。

文章插图

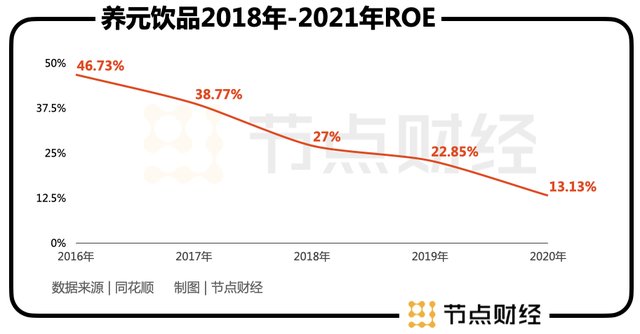

总体比较来看,养元饮品目前的估值相对处于行业中下水平。而从ROE(净资产收益率)表现来看,2016年至2020年,其数值从46.73%逐年下滑至13.13%。相比之下,承德露露同期虽然从未达到过30%以上,但一直保持在20%以上,表现更为稳健。

对此,民生证券认为,养元饮品的新业务“每日养元+素芽膳+红牛安奈吉”打造潜在第二曲线。其中安奈吉在红牛市场中占比较小,未来有望在红牛300亿市场中逐渐扩大份额。另外,植物奶在中国仍是蓝海市场,未来市场增量空间充足。

但是,对养元饮品发布研报的机构并不多,半年内仅有3家券商,似乎与公司330多亿的市值并不相符。

也许,在资本市场眼中,新故事才更有吸引力,十多年来一直靠六个核桃打天下的养元饮品虽然赚钱能力很强,但仍然不够“性感”。未来养元饮品在资本市场能否突破区间,很大程度上要看公司推出的新品在市场的受欢迎程度。

诚如网友所说,“补了十多年的脑子,也该补点别的了”。

【 养元|养元饮品要"补脑",第二增长曲线怎么搞?】节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

- 天使轮|普通人创业一定要理解流量裂变的形成方式

- 高通骁龙|miui宣布新规则,加入内测版或公测版需要考试,80分才合格

- 沙利文|“自降身价”也要上市,乐普生物离盈利之路有多远?

- 红米手机|不要瞧不上千元机,高价手机不一定好用,这4款机型足够使用了

- ved莫迪芯片梦要实现了?印度宣称:已收到5家企业的1300亿投资计划

- 薪资|降薪也要离开,无法"爱上"大厂的人

- saas|马化腾没开玩笑!微信朋友圈有“4不晒”:已经晒了的要抓紧删除!

- 智能手表|莫迪芯片梦要实现了?印度宣称:已收到5家企业的1300亿投资计划

- 飞利浦·斯塔克|台积电3nm工艺又要跳票,AMD受影响最大:因为没给预付款

- F传苹果放弃屏下指纹识别 真要Face ID一条路走到黑?