CVC|中国CVC结束野蛮生长时代:更精细、更专业、更谨慎( 三 )

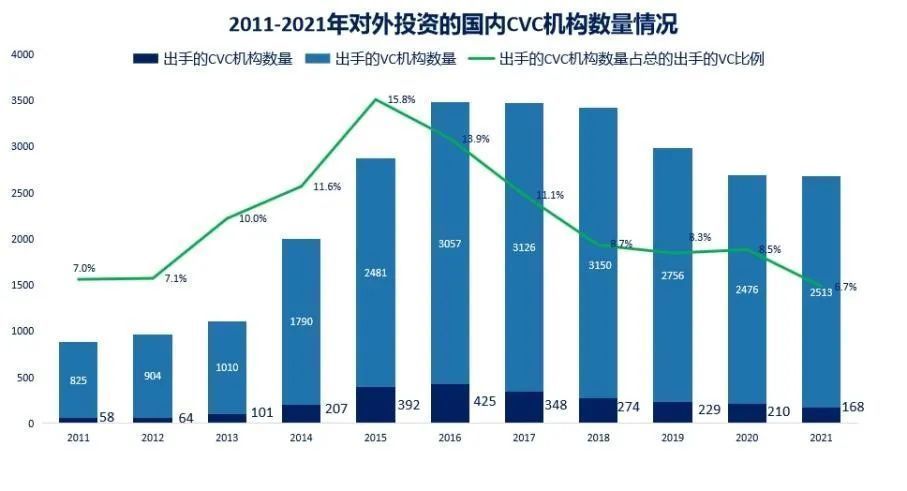

从CVC投资案例数占整体VC投资案例数比例来看,CVC与风投机构活跃趋势基本保持一致。

CVC作为企业扩张战略版图的重要方式,在2011-2015的CVC快、高速发展阶段逐步占据重要地位。CVC投资案例占整体VC的比例从2011年的7.0%上升至2021年的15.8%。2016-2017年,CVC占比急速下降。到了2018后的两三年里,该比例逐步稳定在8.3%~8.7%之间。其中,腾讯投资、联想创投、小米集团、百度、阿里巴巴、字节跳动等互联网CVC机构2020年的投资案例数较2019年均有所上升使比例略微回升0.2%。但在2021年后又再度降低约2%左右。

文章插图

资料来源:IT桔子,青投智库整理(截止时间:2021.8.30)

总的来看,互联网巨头依旧领跑中国CVC,但是2021年以互联网为核心业务的CVC投资机构相比2020年的37.28%,比例下降了16%左右,而非互联网企业的数量比例则相应增加。

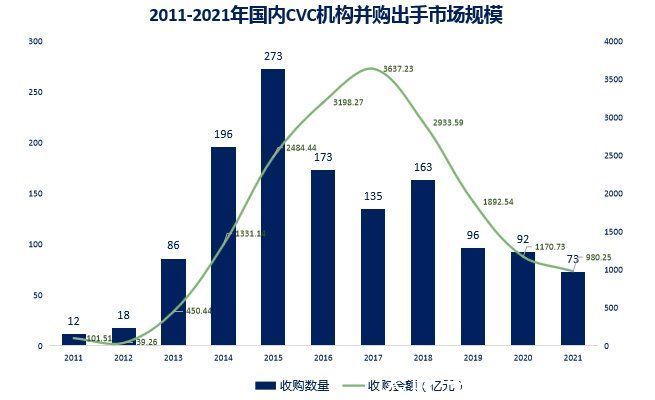

中国CVC投资机构投资/并购规模

从整体来看,国内CVC机构并购活跃趋势也呈现先上升后下降的趋势。

从并购数量上来看,2011-2015年为上行期,中国CVC投资并购活跃。其中2015年中国CVC共收购274家企业,达到顶峰,随后持续下降至2021年的73笔交易。

从并购金额上来看,上升期为2011年至2017年,并购最高金额为3637亿元左右,平均每笔交易的金额也达到最高的27亿元左右。2018年-2021年则为下行期,平均每笔收购支出下降50%到13亿元左右。

文章插图

资料来源:IT桔子,青投智库整理(截止时间:2021.8.30)

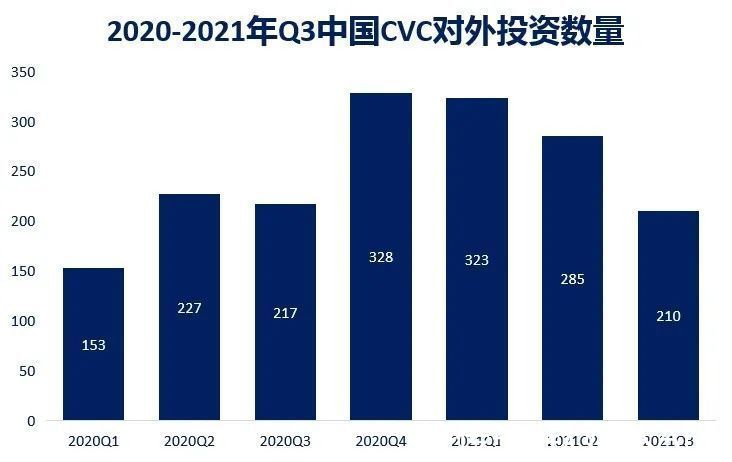

从投资数据来看,根据IT桔子截止2021年8月30日的数据显示,2021年前8个月中国CVC对外投资数量为818笔,较2020年前三季度的597笔也有较大幅度的增长。主要原因是因为2020年Q1受疫情爆发影响较大。

文章插图

资料来源:IT桔子,青投智库整理(截止时间:2021.8.30)

2021年中国CVC投资量随着季度逐步降低。但环比来看,2021年Q3仅前两个月,CVC投资事件就发生了210笔,与2020年Q3三个完整月份的投资数相差无几。

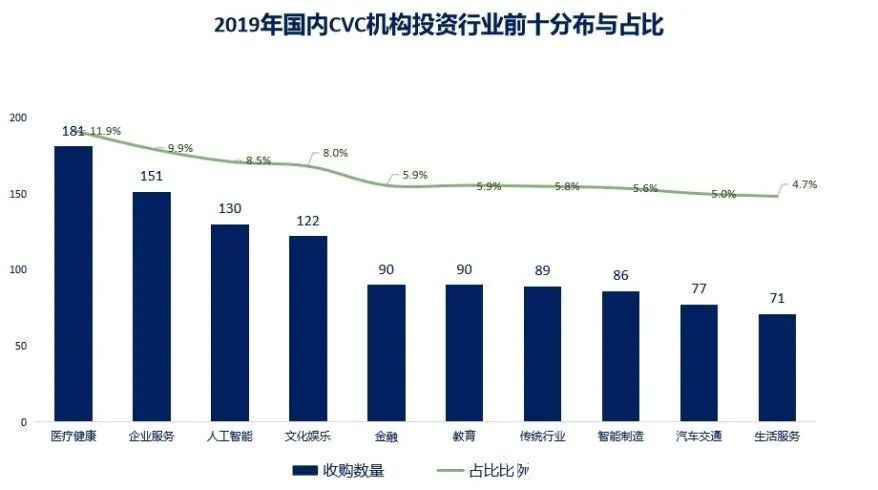

中国CVC投资/并购赛道分析

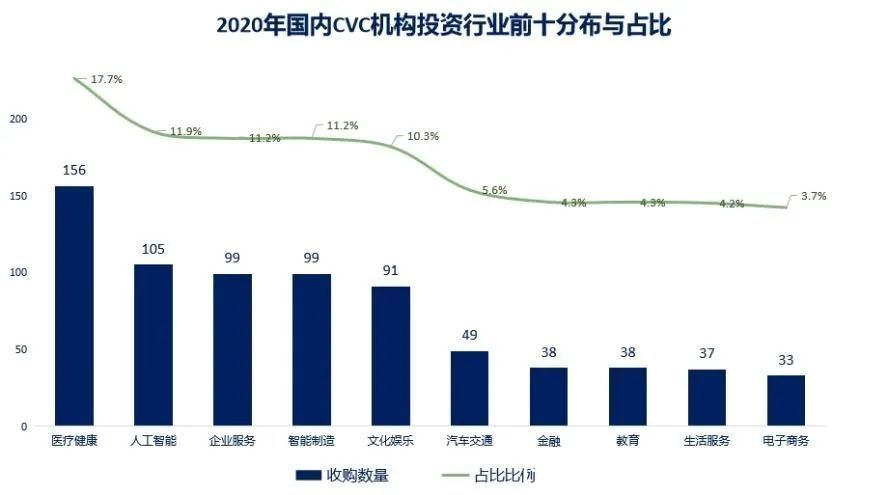

从CVC投资项目所处的行业分布来看,在2021年的818笔投资中,企业服务、先进制造、医疗健康,分别以146、112、92笔投资位列前三。根据睿兽分析提供的2020年数据对比后发现,随着疫情在我国境内基本得到稳定的控制,连续两年占据榜首的医疗健康在2021年退居第三位。企业服务则一跃从2020年的第三名上升到2021年的第一名,连续三年名列三甲,保持一贯的强势地位。

文章插图

资料来源:IT桔子,青投智库整理(截止时间:2021.8.30)

从集中度上来看,2019-2021年前三大行业的投资案例数占比合计分别为30.3%、40.8%、42.7%,逐步上升。投资说明中国CVC机构的投资方向和看法保持着高度的一致,企业服务是各大机构共同看好的赛道,而医疗健康则主要受到疫情的影响而产生变化。

文章插图

文章插图

资料来源:睿兽分析,青投智库整理

对比三年的前十数据来看,科技智能方面的相关投资在增加,说明我国CVC对于先进的智能制造越来越重视。值得重视的还有游戏领域的投资大幅提升,从2019、2020年的未入前十,跃升至2021年的第四位。除此之外,教育、文娱、汽车交通、生活服务四类也是连续三年获得中国CVC投资看好的领域。虽然每年的投资数量总是不同,但基本都是长久地出现在热门行业榜单上,是值得长期投资的赛道。

- 产业|打造世界级产业地标 中国声谷冲刺5000亿产值

- 三星|试图挽回中国市场,国际大厂不断调价,从高端机皇跌到传统旗舰价

- 蓝思科技|苹果与34家中国供应商断绝合作,央视呼吁:尽快摆脱对苹果依赖

- 他是“中国氢弹之父”,他的名字曾绝密28年,他叫于敏

- 短信|关于5G消息,中国移动取得新进展,微信该做准备了

- 一个时代的结束!中国移动:10086 App将于1月30日起

- 信息科学技术学院|瞧不起中国芯?芯片女神出手,30岁斩获国际大奖,让美国哑口无言

- 智能手机|全球第17位!App Annie报告:2021年中国人均每天用手机3.3小时

- 本周华为小米相继报出的新闻,让我看到中国科技公司未来发展希望

- 中国电信|在Dolby Week,我见识了真正的杜比体验