业绩|通富微电跨国并购业绩翻番 十年募资逾73亿分红占比仅2%

文章插图

《投资者网》半导体行业组 乔丹

最近的半导体封测领域,最大的焦点事件莫过于智路资本以14.6亿美元的大手笔,收购全球最大的封测厂商日月光位于大陆(上海、苏州、昆山和威海)的四座封测工厂。智路资本这起看似有些“蛇吞象”的收购行为,也从侧面表明,随着后摩尔时代的来临,封测厂商在半导体产业链中的重要性愈发凸显。

所谓摩尔定律,是指英特尔创始人之一戈登·摩尔总结的规律:集成电路上可以容纳的晶体管数目在大约每经过18个月便会增加一倍;而后摩尔时代是指,摩尔定律发生变化乃至失效之后的时期。

过去,与日月光相比,国内封测厂商盈利能力较弱,盈利能力受到人工成本和折旧摊销的侵蚀较为严重。随着资产运营效率的逐步提升以及规模效应带来的成本摊薄,中国大陆厂商在毛利率与净利率端逐步与日月光、安靠(Amkor)等龙头企业处于同一水平,比如通富微电(002156.SZ)。

但与此同时,包括通富微电、长电科技(600584.SH)、华天科技(002185.SZ)在内的这些国内封测厂商,实现规模效应大抵是通过跨国并购完成,这需要大量的资本投入,导致企业在现金流上相对紧张,需要通过不断的募资来维持运营,但也依然处于“缺钱状态”。

如通富微电,据东方财富Choice数据,自2010年起,已合计募资达73.8亿元,同时间段的合计分红仅约1.6亿元,分红募资比仅0.02。而在近期的一笔定增预案中,有30%的募投资金则用于补充流动资金。截至2021年12月13日,公司的市值为270亿元,动态市盈率为28倍。

并购标的业绩翻番 现金流较为吃紧

通富微电成立于1997年,于2007年上市,公司在封测技术上布局全面,拥有Bumping(凸块技术)、WLCSP(晶圆级芯片规模封装)、FC(倒装)、BGA(球栅阵列封装)、SiP(系统级封装)等先进封测技术,以及相关传统封测技术。产品和技术广泛应用于高端处理器芯片、存储器、信息终端、物联网、功率模块、汽车电子等。

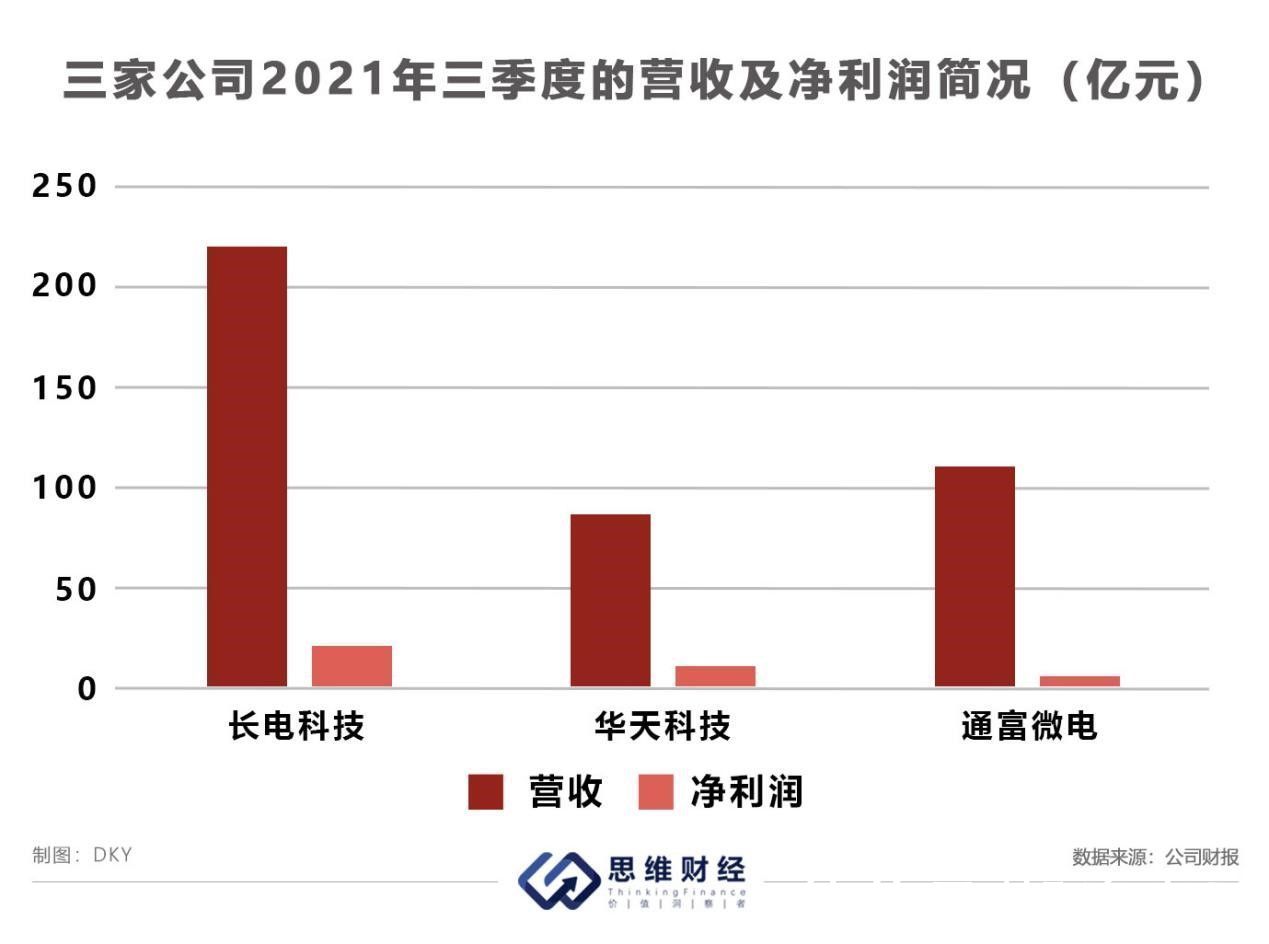

公司的业务较为聚焦,超98%的营收均来源于封装测试业务。2021年三季度,通富微电营收112亿元,同比增51%,净利润为7亿元,同比增168%。对比长电科技及华天科技,公司的营收规模尚可,但净利润则相对最低。

文章插图

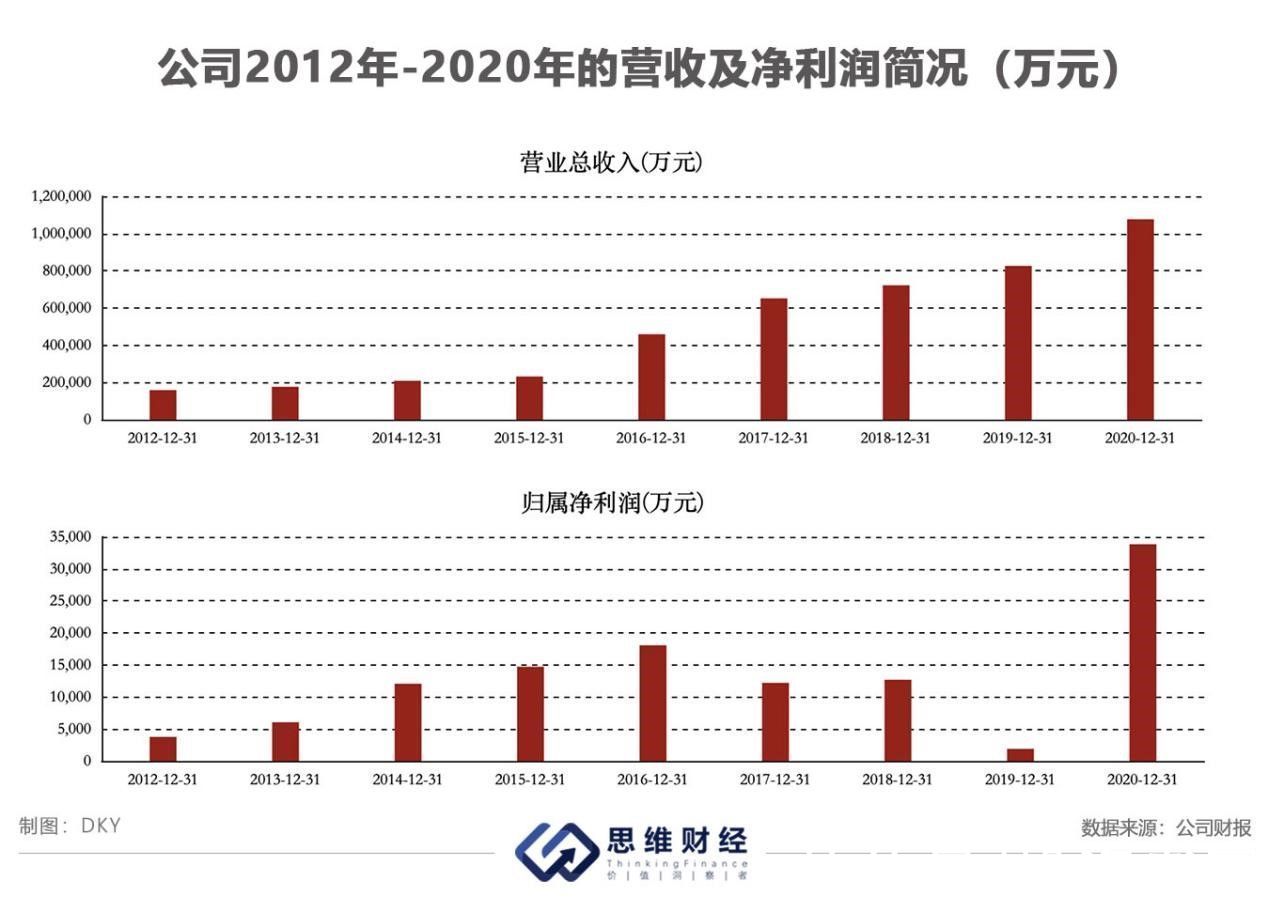

2012年至2020年,通富微电的营收年复合增速为28%,净利润年复合增速为31%。其中,公司净利润受半导体行业周期影响较大,在经历2019年的行业景气低点后,受终端需求驱动,半导体行业于2020年强势反弹,公司的净利润也因此受益,在2020年迎来大幅增长。

文章插图

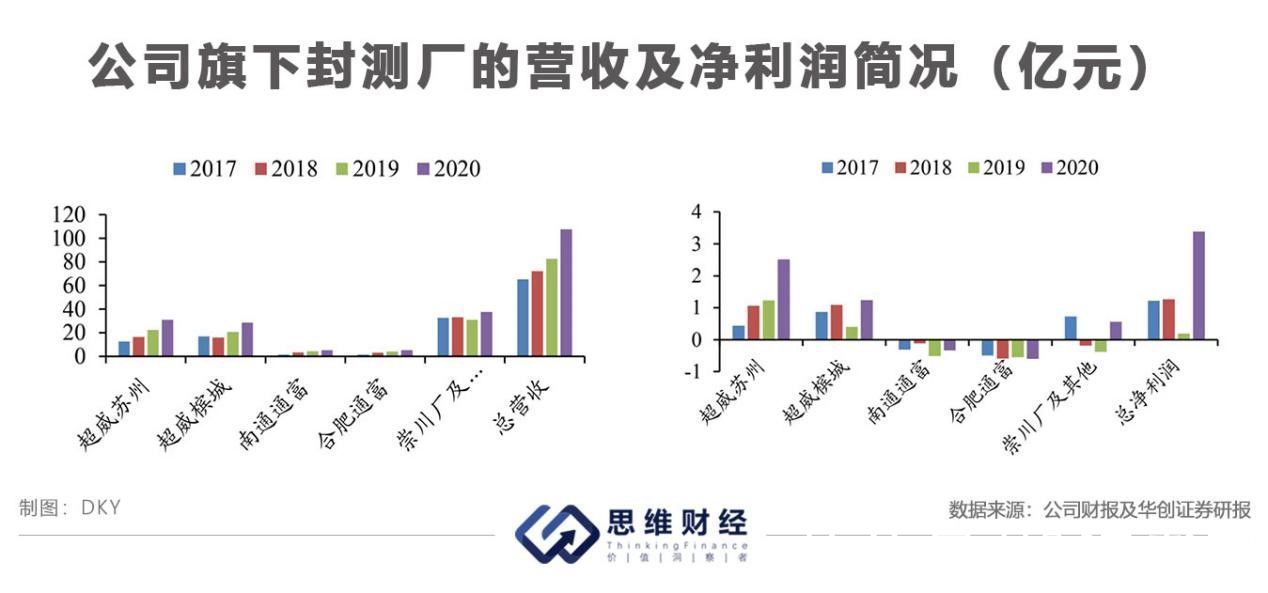

观察历年的业绩情况,可以看出公司的营收在2016年有大幅飞跃,同比增幅达98%,原因系公司于2015年联合第二大股东国家集成电路产业投资基金,花费3.71亿美元收购超威半导体(AMD.US)苏州及马来西亚槟城公司各85%股权。该项交易于2016年4月交割完成,并表后的超威苏州及槟城封测厂合计资产规模占比达23%。

通富微电与超威半导体于2016年4月还同时签署了《利润目标协议》,约定自该协议生效日起36个月内,超威苏州及槟城在每个财政年度贡献合计2000万美元的利润。在交割完成年份的5、6 月份,超威苏州及槟城营收近4.6亿元,促使公司2016上半年的营收同比增幅达57%。在之后的几年里,超威苏州及槟城也一直是营收及净利润大头。

- 电子封装技术、微电子、集成电路等,电子信息类专业,研究方向

- 微电子|国产爆款手机诞生,全网预约量突破百万,折叠设计+骁龙888

- 华虹半导体(01347)涨超5% 台积电业绩超预期,机构建议关注半导体代工及设备机会|港股异动 | 港股

- kpi|如何利用OKR管理提升企业绩效?

- 一文看懂台积电Q4财报业绩:营收创记录,机构纷纷上调目标价

- 产能|赛微电子:东北证券、华宝基金等2家机构于1月11日调研我司

- 芯片|赛微电子:中信建投、光大自营等11家机构于1月11日调研我司

- 抖音|美的集团前景光明,业绩有望快速提升

- 瀚巍微电子|UWB芯片设计公司瀚巍微电子完成Pre-A+轮融资

- 微电子|如何提升客户营销群的体验?