CVC|中国CVC结束野蛮生长时代:更精细、更专业、更谨慎( 二 )

生态圈层型:是指CVC机构从企业主营业务产业链出发,进行生态型扩张,吸收并引进与企业主营业务产业链有一定关联的相关业务,扩大企业的业务范围,对行业、技术等进行多元化投资,抢占先发优势,增强企业的整体风险抵御能力和盈利能力。如小米在智能硬件领域的投资。

财务目标型:是指CVC机构以投资实现财务收入、对冲风险为目标,多领域投资,分散母公司行业风险。当主营业务亏损时,依靠相关投资实现现金流入,辅助主营业务的发展或者通过投资其他行业来对冲主营业务亏损带来的风险。也多发生于行业赛道转向或者技术变革的投资。这种偏多元化的投资战略,需要具有更多的行业前瞻性,才能把握未来的发展趋势、重点研发技术等。

CVC的资金来源

从募资角度出发,投资的出资来源成为了区别CVC与IVC的另一个主要原因。CVC的资金基本是来自于母公司本身,仅有少量外部被允许参与,所以没有很强的对外募资的需求。而IVC则有募资需求,需要从LP(有限合伙人)等处募集资金。

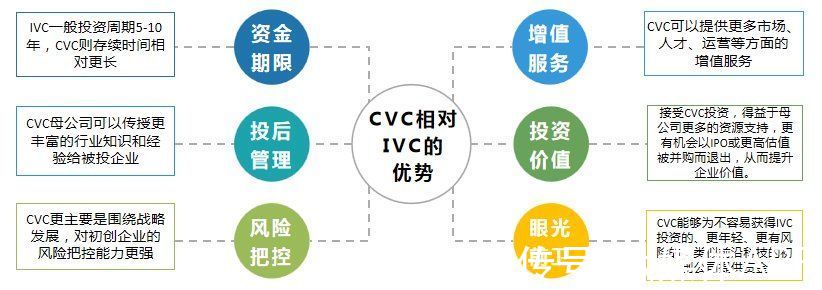

那么与IVC相比,CVC具有哪些优势呢?

CVC相对IVC的优势CVC一般依托母公司进行投资,因此兼具行业发展的丰富知识和经验以及雄厚的资本。在此基础上,相对IVC,CVC具有以下衍生的优势:更长的资金期限;丰富的增值服务;更优的投后管理;更高的投资价值;更强的风险把控;更大胆的投资选择。

文章插图

资料来源:元真价值投资、青投智库整理

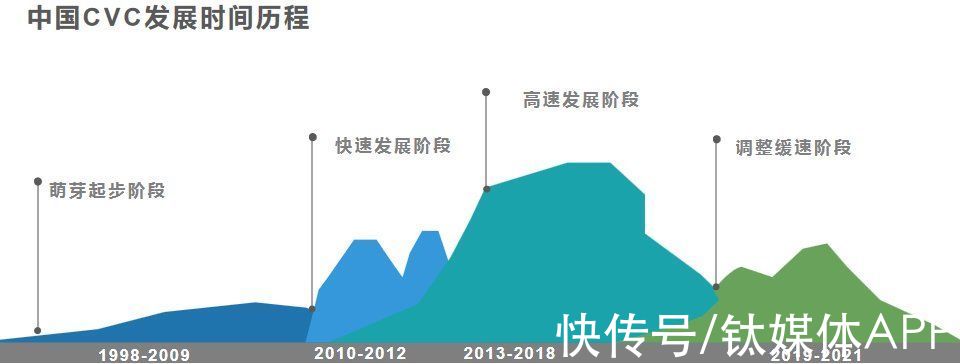

CVC在中国的发展变迁

整体而言,中国CVC投资发展起步较晚,自英特尔1998年投资搜狐起才算是打响CVC在我国崛起的第一枪。在经历了十多年的缓慢增长后,CVC才凭借上述优势,在2010-2018年里取得了飞速的发展。但在2019年后,中国CVC由于各种原因,进入了缓速的调整阶段。

文章插图

资料来源:青投智库

根据融中研究《2020年中国企业风险投资(CVC)发展研究报告》,在CVC进入中国市场后的20多年里,完成了从1.0的驱动型投资到2.0前瞻性投资的转变;也是意味着,很多CVC结束了单纯依靠自己企业投资部进行投资的1.0时代,转向了CVC组建GP做投资的2.0时代。如今,在全球化逆潮下,再次的调整放缓意味着朝着CVC新模式的摸索。

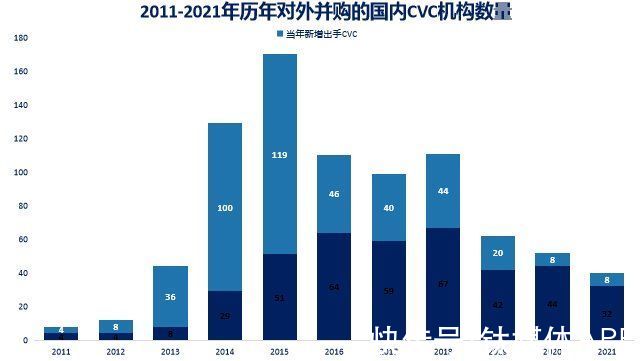

中国CVC的发展现状中国CVC机构投资主体分析

根据IT桔子数据,在发展过程中,我国CVC投资机构数量整体呈现先上升后下降的趋势,与CVC在我国的发展变迁史几乎一致。不同处在于,我国CVC投资机构数量的巅峰是在2015年,共有 170 家国内 CVC 机构并购了至少 1 个外部项目。当年新增出手的CVC机构数量为119家,也是历年最多。在2015年后,逐步下降,至2021年仅剩40家中国CVC机构,回落至2013年的水平,相比鼎盛期的170家减少了76.47%。

文章插图

资料来源:IT桔子、青投智库整理(截止时间:2021.8.30)

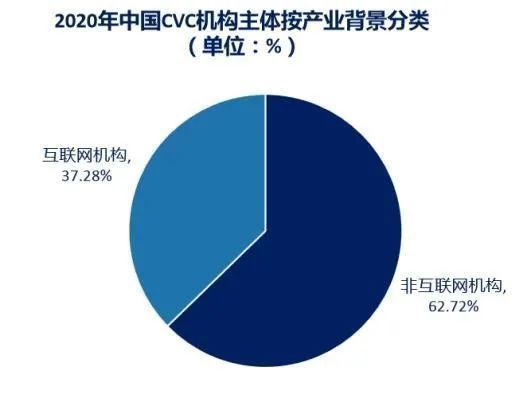

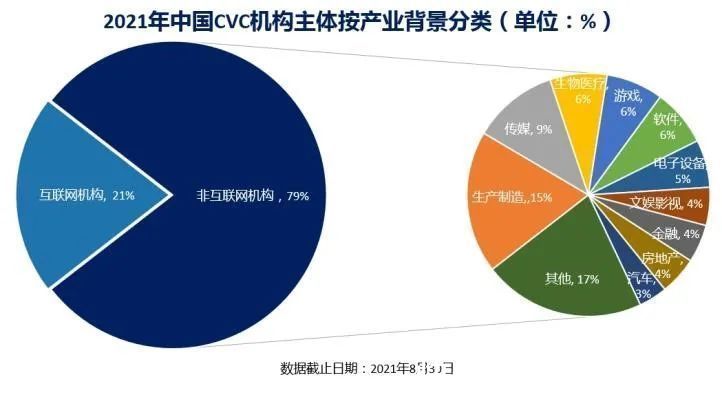

从中国CVC投资机构的产业背景,可以将其划分为两大类:互联网CVC机构和非互联网CVC机构。在中国,主要的CVC投资机构的主体公司行业以互联网公司为主。在2021年,有159家是互联网企业,占比21%,位列榜首。

文章插图

文章插图

资料来源:IT桔子、融中研究,青投智库整理

而非互联网机构涵盖了制造业、传媒、生物医疗、游戏、汽车、房地产、文娱等各行各业,其中,最主要的是生产制造、传媒、生物制药、游戏、软件,分别各自占据15%、9%、6%、6%、6%。

- 产业|打造世界级产业地标 中国声谷冲刺5000亿产值

- 三星|试图挽回中国市场,国际大厂不断调价,从高端机皇跌到传统旗舰价

- 蓝思科技|苹果与34家中国供应商断绝合作,央视呼吁:尽快摆脱对苹果依赖

- 他是“中国氢弹之父”,他的名字曾绝密28年,他叫于敏

- 短信|关于5G消息,中国移动取得新进展,微信该做准备了

- 一个时代的结束!中国移动:10086 App将于1月30日起

- 信息科学技术学院|瞧不起中国芯?芯片女神出手,30岁斩获国际大奖,让美国哑口无言

- 智能手机|全球第17位!App Annie报告:2021年中国人均每天用手机3.3小时

- 本周华为小米相继报出的新闻,让我看到中国科技公司未来发展希望

- 中国电信|在Dolby Week,我见识了真正的杜比体验