物流|估值109亿的顺丰同城要上市了,即时配送的“智能化战争”才刚开始?( 二 )

我们都知道,快递物流一直有毛利低、订单量大和增长速度快等特点,是一个十分讲究规模效应的行业。

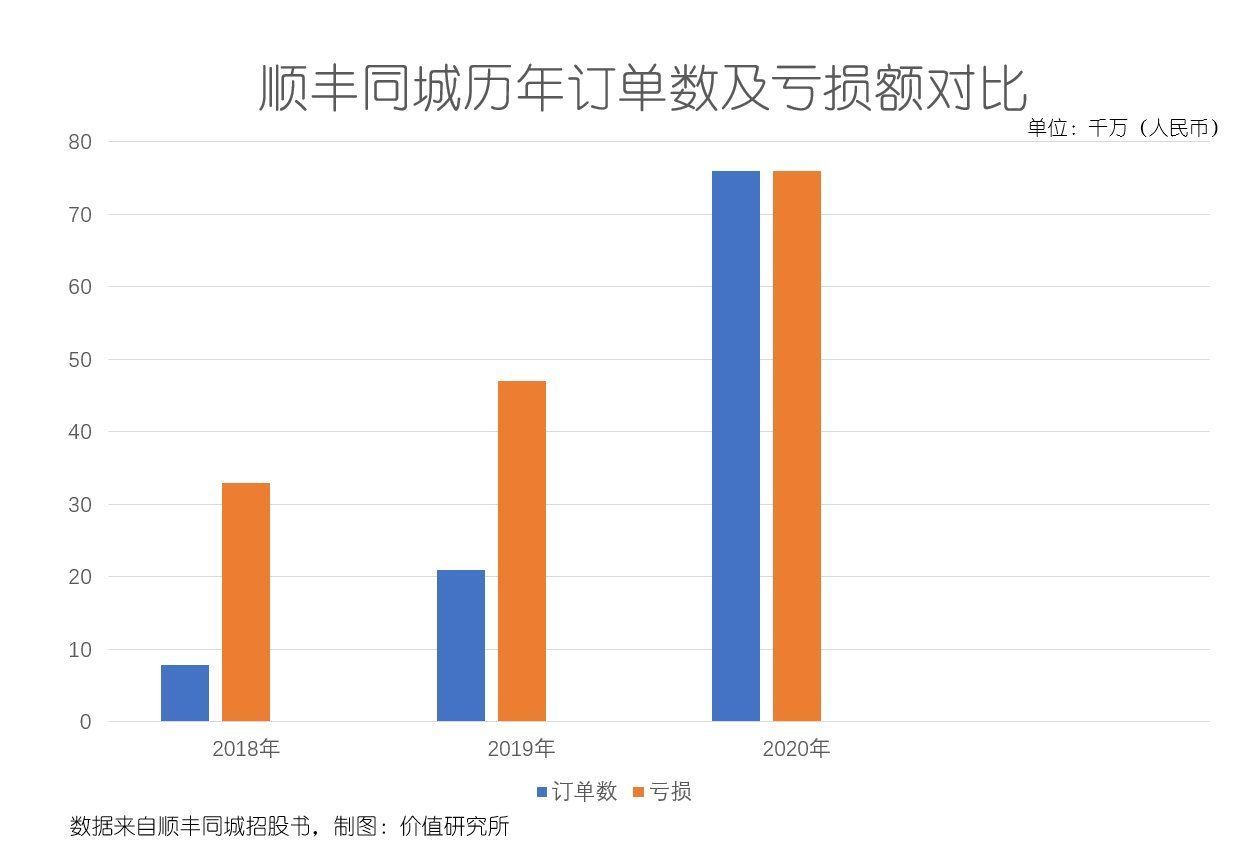

数据显示,顺丰同城过去三年的毛利润分别为-2.31亿、-3.36亿和-1.89亿,对应的毛利率则分别为-23.29%、-15.96%和-3.89%,全部陷于负区间。也就是说,顺丰当前的规模仍无法覆盖成本支出,整个业务仍需要不断输血维持。

一般来讲,企业在初始阶段亏损经营是常态,但等到订单数量增长到一定规模之后,就应该想办法摊薄经营成本,实现盈亏平衡。但从顺丰同城目前的情况来看,订单量增长虽快,亏损的上升速度也不慢,能否在短时间内达到这个平衡标准,还很难下定论。

文章插图

通过对招股书的解读,价值研究所(ID:jiazhiyanjiusuo)认为,顺丰同城的亏损之所以不断放大,主要还是跟居高不下的经营成本和过于单一的营收来源都有很大关系。

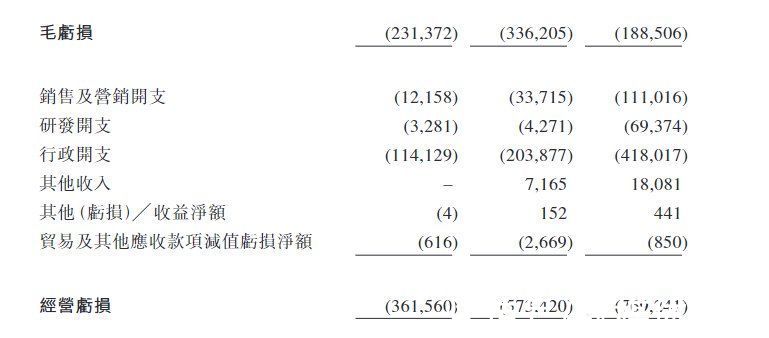

先看成本方面。招股书显示,行政开支是顺丰同城的压力来源:过去三年分别花费1.14亿、2.04亿和4.18亿,远超过销售营销以及研发方面的支出。

文章插图

(图片来自顺丰同城招股书)

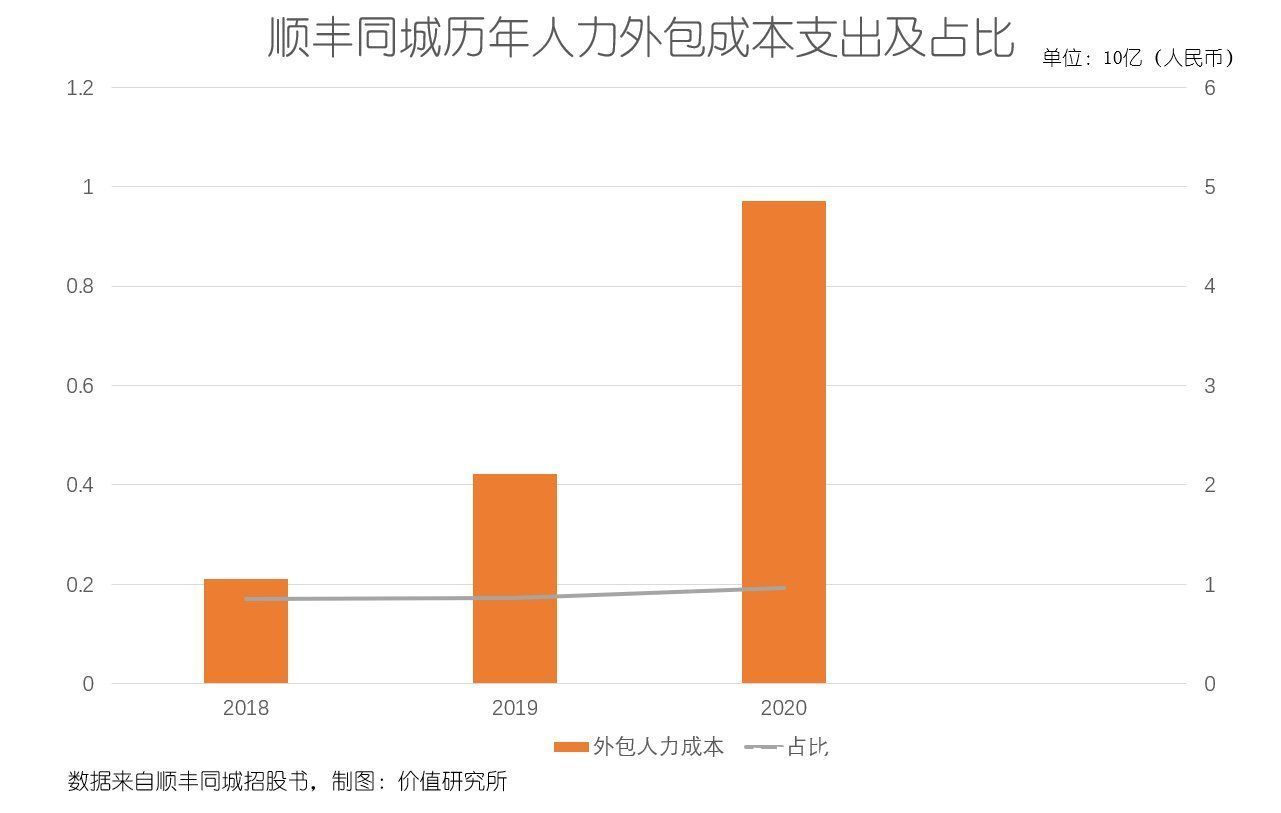

其中,人力外包成本占据大头。

要知道,顺丰同城和绝大多数物流同行一样,都是采用外包方式雇佣骑手。这意味着平台对骑手的控制较弱,骑手的雇佣成本更多是围绕市场需求而波动。在各家物流企业纷纷加码同城物流、争抢棋手资源的情况下,顺丰的压力可想而知。

最直观的体现,就是不断攀升的人力成本。官方数据显示,顺丰同城目前共拥有280万名注册骑手,过去三年的外包骑手开支分别为10.5亿、21.1亿和48.6亿,分别占营业总成本的85.4%、86.4%和96.6%——说一句顺丰同城正在为骑手打工,一点都不为过。

文章插图

营收结构单一为一大烦恼至于营收结构这方面,顺丰同城最大的烦恼其实并非即时配送业务占比过高,而是对大客户的依赖程度太高。

过去三年,前五大客户业务占顺丰同城总营收比例分别高达67.7%、67.1%和61.2%。虽然这一比例已在逐年下降,但依然维持在极高水平。

换句话说,如果这五大客户的订单数减少,或者双方的合作关系出现任何问题,都会对顺丰的营收产生严重影响。

那么,应该怎么解决当前这两大难题?

价值研究所(ID:jiazhiyanjiusuo)认为,顺丰同城顶着压力向港交所递交招股书就表明了其态度:扩大影响力,才能抢占更多市场。

想要降低人力成本负担以及对大客户的依赖,就必须要不断扩大市场影响力,抢占更多市场份额。登陆二级市场不仅能通过募资缓解现金流上的压力,还可以在这个更广阔的平台上进一步施展自己的影响力。

股权架构和融资图谱显示,除了顺丰控股这个大股东之外,新希望集团旗下的新希望亚太投资、君联资本旗下的意动以及华尔街大鳄高盛都向顺丰同城抛出了橄榄枝。

【 物流|估值109亿的顺丰同城要上市了,即时配送的“智能化战争”才刚开始?】登陆二级市场、获得资本助力,对于扩大顺丰同城的市场影响力,至关重要。

但回顾这次上市历程,价值研究所(ID:jiazhiyanjiusuo)还发现了另一个关键词:快。

文章插图

(图片来自顺风同城官网)

阿里美团京东重注,市场竞争高度激烈就如同顺丰多年来在快递物流市场安身立命的根本战略一样,对于顺丰同城这次上市计划,也是速度决定一切。

- 零售业|阿里再生独角兽,估值百亿美元,马云果然有远见

- LG|韩国第三大科技公司:外界估值将达到3700亿,扬言要超越中国企业

- 抖音|抖音物流加速!终于实现送货上门!

- 程序员|阿里再生独角兽,估值百亿美元,马云果然有远见

- 估值|盒马考虑以100亿美元的估值进行融资

- 融资|消息称盒马考虑以100亿美元估值进行融资

- 顺丰速运|年收入1517亿!快递霸主击败京东,成为中国第一民营物流品牌

- Google|抖音物流加速!终于实现送货上门!

- 京东|京东物流宣布新决定,对比韵达、中通,刘强东真是良心企业家

- 大疆|大疆公司无人机技术保持领先,估值约1660亿,占据美国大半市场