品类|2021中国餐饮营销力( 五 )

首先是样本品牌在这三个平台的渗透率,我们选择2021年8月1日至31日为一个周期,如果样本餐饮品牌在这个时间段里被平台的任何账号简介或者内容文案提及,即判定该品牌在这一时间周期里完成了在该平台的“渗透”。

文章插图

以上表格可以看出,抖音是目前餐饮品牌做短视频营销的第一平台,这个结论可以从两个数据得到印证。第一,抖音以38.1%的样本餐饮品牌渗透率在三个平台里遥遥领先,说明抖音平台上集中了数量最多的餐饮品牌;第二,“抖音+快手+B站”三个平台上样本餐饮品牌的复合渗透率为39.4%,与抖音平台上38.1%的样本餐饮品牌渗透率相差无几,说明极少数餐饮品牌略过抖音而仅在B站或者快手渗透,也再次证明了抖音是餐饮品牌做(短)视频营销的第一选择。

此外,三大平台上不同餐饮品类的渗透率也不尽相同。相同的是,小吃快餐和中式正餐在三个平台的渗透率都非常高,是通吃三大平台的高渗透、高曝光品类。不同的是,三个平台都有各自的、独特的高渗透品类,抖音、快手和B站分别对应火锅、烘焙甜品和饮品。

文章插图

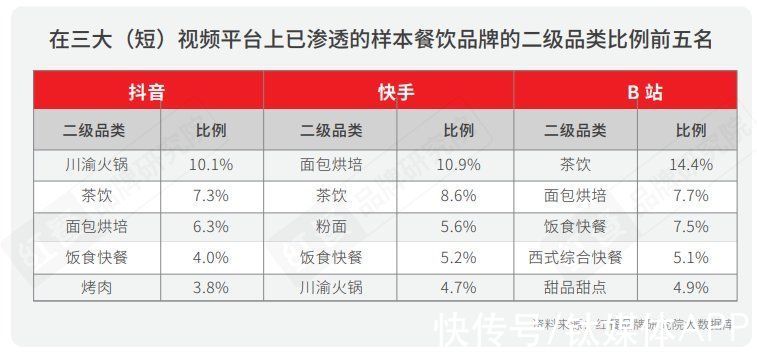

我们把品类的颗粒度放大一些,用二级品类的维度去看各个品类在三大平台上的渗透情况。首先小吃快餐和中式正餐下的二级品类没有再把持头部位置,这个比较好理解,因为这两个一级品类下涵盖了较多的二级品类,虽然作为一级品类总体的渗透率极高,但是相对平均地分配到分散的二级品类中了。其次非常有趣的是,三大平台上拔得头筹的高渗透二级品类,刚好与刚刚提到的三大平台的特色品类吻合,而且领先幅度都比较大。

抖音上,川渝火锅渗透率最高,正如抖音的兼容并包、简短刺激;快手上,面包烘焙的渗透率最高,就像快手的家族粘性、温情绵长;B站上,茶饮的渗透率最高,好比B站的青春活力、甜中有香。

文章插图

03 启示及建议

- 筛选优质赛道的两个思路

另外我们通过大数据的分析发现,在几乎所有的品类中,以外资品牌为代表的非本土品牌都在慢慢地让位给本土品牌(尤其是国潮品牌),甚至在很多非本土品类(例如披萨、汉堡、烘焙等)中也是如此。在这样的赛道中,“国潮”是后浪品牌颠覆前辈的杀手锏。

- 避免迷信、神化和盲从

公域流量和私域流量各有分工,不可偏废。公域流量解决有多少顾客会来的问题,重在解决“初购”,私域流量解决有多少顾客会再来的问题,重在解决“复购”。公域流量是基础,没有公域流量的话私域流量无从谈起,连初购问题都没解决的餐饮品牌,建议不要分散太多精力去研究私域流量。

直播带货也是有很多需要澄清的概念。

大多数餐饮品牌把带货主播当成甲方乙方的合作关系,实际上品牌方和带货主播本质上是相互赋能的关系,很多餐饮老板希望通过和顶流主播的某次合作当即引爆,一跃而上一个新的台阶,是非常不切实际的。

- text|《2021大数据产业年度创新技术突破》榜重磅发布丨金猿奖

- 产业|打造世界级产业地标 中国声谷冲刺5000亿产值

- 三星|试图挽回中国市场,国际大厂不断调价,从高端机皇跌到传统旗舰价

- 分成|YY直播:2021年公会和主播分成超50亿

- 蓝思科技|苹果与34家中国供应商断绝合作,央视呼吁:尽快摆脱对苹果依赖

- 他是“中国氢弹之父”,他的名字曾绝密28年,他叫于敏

- 短信|关于5G消息,中国移动取得新进展,微信该做准备了

- 一个时代的结束!中国移动:10086 App将于1月30日起

- 信息科学技术学院|瞧不起中国芯?芯片女神出手,30岁斩获国际大奖,让美国哑口无言

- 智能手机|全球第17位!App Annie报告:2021年中国人均每天用手机3.3小时