品类|2021中国餐饮营销力( 三 )

文章插图

另外,随着餐饮品牌在一线市场的生存环境愈加严苛,一线市场对优质新锐餐饮品牌的孵化能力正在衰退,来自以长沙、西安、成都等城市为代表的相对下沉市场的新锐优质品牌越来越多,这些新晋网红城市成为新一批拥有优质餐饮品牌孕育孵化能力的温床。

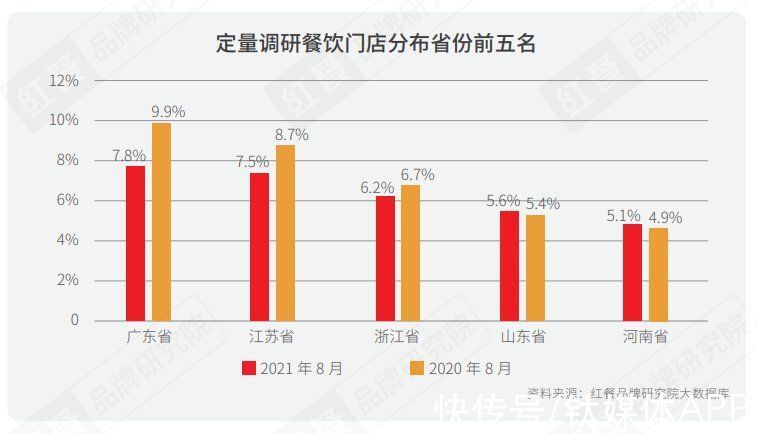

- 餐饮门店和企业分布区域去中心化

这个数据意味着,在省份的维度上,餐饮品牌门店分布正在逐渐地“去中心化”。

文章插图

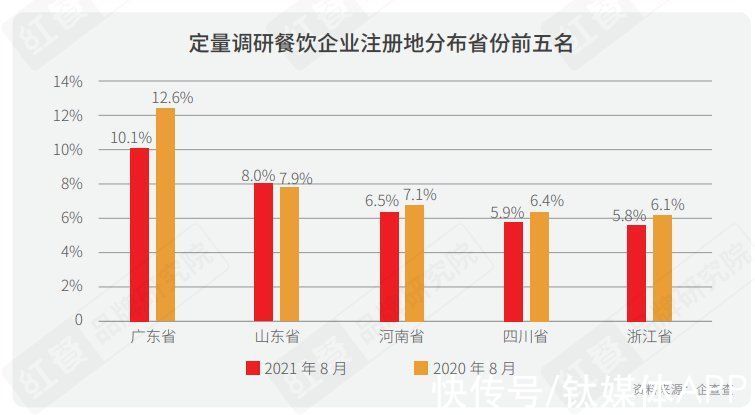

除了餐饮门店的分布,餐饮企业的分布也体现了在省份维度上“去中心化”的情况,并且在企查查的餐饮企业地域分布统计中得到了印证。根据企查查的数据,2020年8月,餐饮企业注册省份分布比例前五名为广东、山东、浙江、江苏和河南,前五名的集中度为40.2%。而2021年8月餐饮企业注册省份分布比例前五名为广东、山东、河南、四川和浙江,前五名的集中度为36.3%,同比下降了3.9个百分点。

文章插图

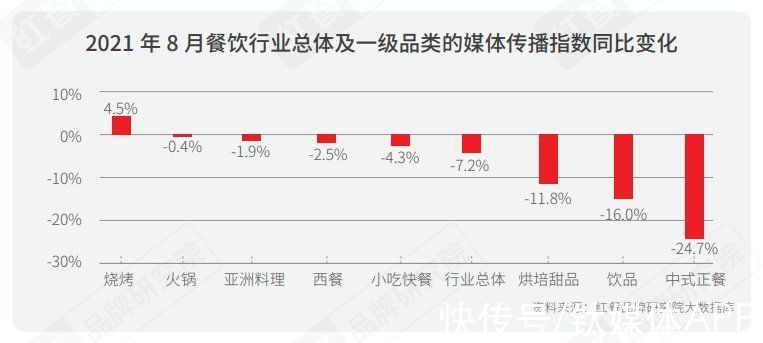

- 餐饮行业整体媒体传播指数同比略有下降

自新冠疫情爆发以来,餐饮行业受到剧烈打击,在全社会范围内受到广泛关注,整体上的媒体曝光强度是有所加强的。新冠疫情逐渐转入常态化之后,一方面餐饮行业在确保民生发挥了重要积极的作用,媒体关注热度持续不减;一方面在历次重大新闻事件中经常可以看到优秀餐饮品牌的身影,它们表现出的极强社会责任感引发广泛共鸣;另一方面餐饮品牌自身通过重要信息(例如成功融资或上市)发布、营销效果破圈(例如蜜雪冰城在抖音上的洗脑神曲),也在保持着一定的曝光度。以上种种给我们一种感觉,就是餐饮行业的整体曝光度是不断增强的。

但是本次调研的结论显示,同2020年8月同期相比,餐饮行业的整体媒体传播指数是略有下降的,降幅为7.2%。从品类的维度上看,中式正餐媒体曝光指数降幅最大,为24.7%,其次是饮品,降幅为16.0%,再次烘焙甜品,降幅为11.8%。其他主要品类,包括亚洲料理、小吃快餐、火锅,其媒体曝光指数都有不同程度下降。媒体曝光指数同比上升的只有烧烤一个品类,上涨幅度为4.5%。

文章插图

形成这种与主观感受略有相悖的结论的原因可能是近半年多以来,大家习惯于接受餐饮行业被广泛关注,不断得到资本青睐,并被媒体广泛报道传播,但是其实这些消息更多地属于头部品牌以及新锐品牌,无论是餐饮行业整体还是主要品类,其实媒体曝光度与去年同期相比是整体下降的。

从各个一级品类各自的媒体传播指数来看,前文提到的媒体传播指数下降最多的几个品类,恰恰也是传播指数最靠前的几个品类,同时也是疫情期间最受关注的几个品类,指数的波动恰恰体现出这些品类的活跃度。

- text|《2021大数据产业年度创新技术突破》榜重磅发布丨金猿奖

- 产业|打造世界级产业地标 中国声谷冲刺5000亿产值

- 三星|试图挽回中国市场,国际大厂不断调价,从高端机皇跌到传统旗舰价

- 分成|YY直播:2021年公会和主播分成超50亿

- 蓝思科技|苹果与34家中国供应商断绝合作,央视呼吁:尽快摆脱对苹果依赖

- 他是“中国氢弹之父”,他的名字曾绝密28年,他叫于敏

- 短信|关于5G消息,中国移动取得新进展,微信该做准备了

- 一个时代的结束!中国移动:10086 App将于1月30日起

- 信息科学技术学院|瞧不起中国芯?芯片女神出手,30岁斩获国际大奖,让美国哑口无言

- 智能手机|全球第17位!App Annie报告:2021年中国人均每天用手机3.3小时