文章图片

文章图片

文章图片

主要股东包括新浪和阿里巴巴(09988.HK , BABA.US)的微博-SW(09898.HK WB.US) , 刚刚公布了截至2022年3月末止的第1财季业绩 , 至此 , 全球比较有影响力的上市社交平台均披露了第1季的业绩数据 。

微博的2022年第1季业绩

2022年第1季 , 微博最主要的收入来源广告及营销收入按年增长9.52% , 至4.27亿美元 , 抵消了增值服务(主要为VIP会员费)按年下降16.53%的影响 , 占总收入的比重由去年同期的84.99%上升至88.13% , 其中来自阿里巴巴的广告及营销收入占比由去年同期的7.26% , 下降至5.35% , 显示出微博对阿里巴巴的依赖在下降 。

微博第1季的毛利率按年下降4.25个百分点 , 至78.37% , 或因内容成本的增加 , 季度毛利仅按年增长0.18% , 至3.8亿美元 。

营销及产品开支仍为微博最主要的支出 , 其中微博在产品开发方面的投入继续加码 , 第1季的相关支出按年上升16.43% , 达到1.12亿美元 , 相当于季度收入的23.2% 。

因经营支出持续上升 , 而季度收入的增幅未有大的提高 , 更为重要的是 , 未确认的投资减值和出售投资亏损高达1.78亿美元 , 微博的2022年第1季账面净亏损为6752万美元 。

不过 , 若扣除投资减值、以股代薪等非持续性款项 , 微博的2022年第1季经调整EBITDA(扣除利息、税项折旧及摊销前利润)率按年下降了2.56个百分点 , 至31.59% , 非公认会计准则归母净利润实际按年增长1.67% , 至1.33亿美元 。

这份季绩说不上理想 , 也因此微博的H股股价在公布业绩之后微跌 。

笔者留意到 , 微博并非唯一一家季度业绩欠佳的社交平台 , 腾讯(00700.HK)、Facebook、Snap(SNAP.US) , 甚至最近被马斯克看中的推特(TWTR.US) , 今年或多或少都有不尽人意的地方 。

全球社交平台大PK:用户篇

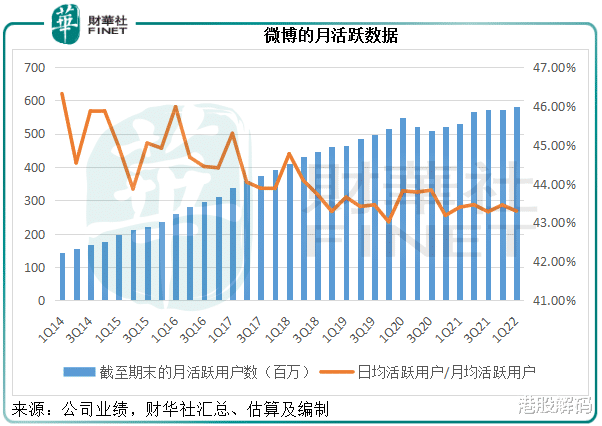

2022年第1季 , 微博的月活跃用户为5.82亿 , 同比增51百万 , 较上季大约增9百万;相比之下 , 微信及WeChat的月活按年增幅为47百万 , 按季增幅也有20百万 。

微博的日均活跃用户为2.52亿 , 同比增22百万 , 较上季增3百万 , 相比之下 , 推特——美国版“微博”的可变现日活为2.29亿 , 按年增幅为31百万 , 按季增幅为14.3百万 。

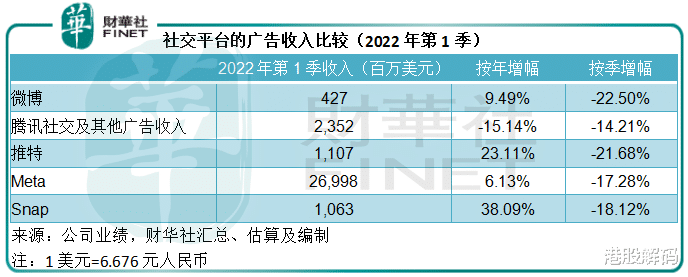

显然 , 其他社交平台的绝对数增幅基本好于微博 , 见下表 。

有意思的是 , 笔者留意到 , 微博的月活跃用户(MAU)与日活跃用户(DAU)之比只有43.30% , 而Facebook以及Facebook全家桶的这一比率分别高达66.76%和78.85% , 这意味着相对于Meta (FB.US) 旗下的社交平台 , 微博的黏性较低 , 从另一个角度来看 , 微博的可提升空间或也较高 。

全球社交平台大PK:业绩篇

笔者留意到 , 目前上市社交平台的主要变现模式是通过社交媒体的庞大用户基础来吸引广告商 , 从而产生广告收入 。 广告成为了社交平台最为普遍的变现模式 。

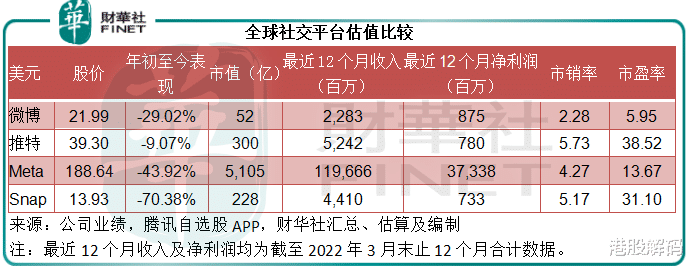

不过 , 改名为Meta的Facebook矢志改变依赖广告收入的现状 , 利用其社交平台作为入口 , 从未来的元宇宙中发掘更多的变现机会 。 但至少就目前来看 , 广告仍占了其收入的大部分 , 2022年第1季的这一比例高达96.74% 。

或许 , 业务多元化做得最成功的还是腾讯 。 在21世纪初期 , 利用QQ成为国内社交之王的腾讯 , 进入游戏产业 , 从而为其当前的高利润奠定了基础 。 同时 , 社交业务也为其展开更多元的服务打开了窗口 , 这包括腾讯正在加快发展的金融科技、云计算等 , 以及其越来越擅长的投资业务 。

- 佳能|将混合架构引入轻薄本平台,体验酷睿i7-1260P

- 格力电器|煮酒论书:社交媒体是什么

- 数字赋能“百亿崇粮” 浙江省首个粮食数字化平台在嵊州启用

- 高通骁龙|高通新骁龙8移动平台有多强?这几款旗舰手机告诉你答案

- 本文转自:大众日报大众报业·大众日报客户端 2022-06-02 17:38:30 6月...|“兰山智慧踏勘云”平台启用,系全国首个不见面自助踏勘平

- 网贷平台|国家出手整治“网贷”,大量平台已经倒闭,若有债务需要妥善处理

- 装修界|装修界掀起 “直播”热 萤石开放平台助力打造智慧装修管理方案

- 微博|社交遇上元宇宙,互联网世界下一件大事如何落地?

- 社交|未来互联网将打败所以实体经济,失业潮倒闭边来临,实体如何面对

- 业务布局|打造多个创新平台 合作培育AI新场景