文章图片

文章图片

文章图片

文章图片

作者 | 李壹柒

时代确实变了 。

阿里张勇在最近一季的财报电话上强调 , 未来的重点已经从用户的增长 , 转变为用户的留存和ARPU值的增长;京东徐雷则表示 , 京东不追求单一指标的快速增长 , 而是关注整体业务增长的健康度和可持续性 。

两大电商巨头就像约好的一样 , 释放出同一个信号:“下半场”真的来了 。

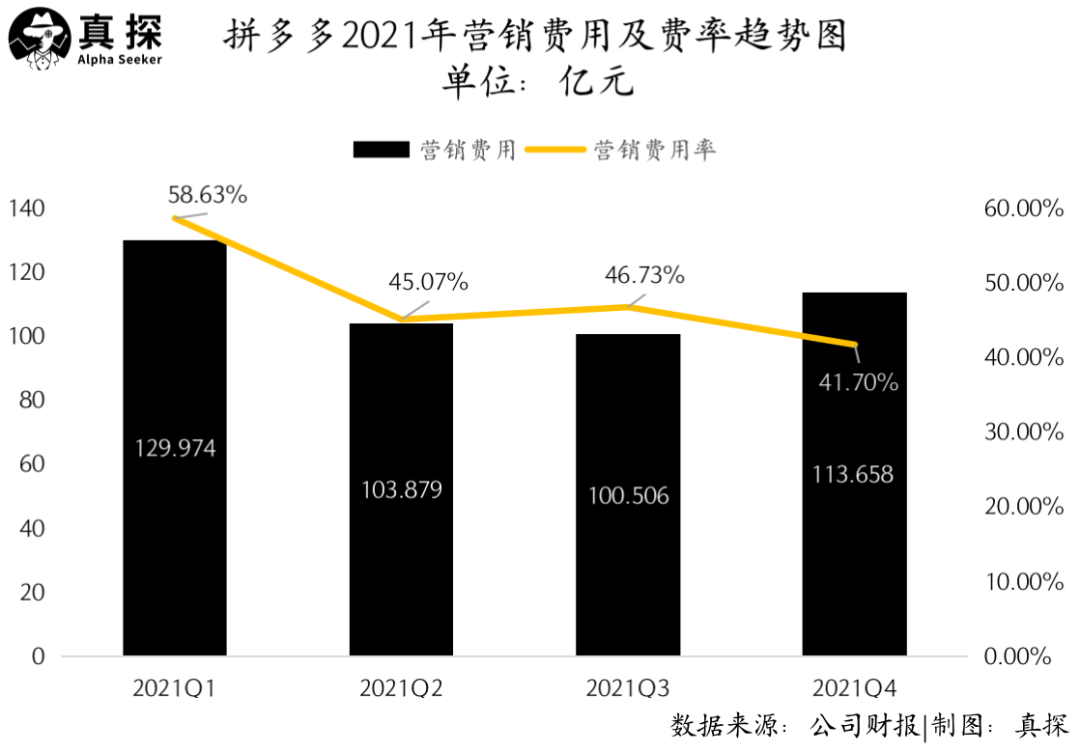

本周 , “电商第三极”拼多多发布了2021年四季度及全年度财报 , 营销费用大幅下降、研发费用大幅增长 。 在电话会上 , 拼多多董事长兼CEO陈磊明确了拼多多在营收增长放缓后的策略 , 2021年公司把重点从过去的营销转向研发 , 未来将进一步控制成本端 。 未来在缩减营销的同时 , 将继续重投农业和技术 。

消费大环境增长放缓 , 加上互联网流量红利见顶 , 让电商行业从增量竞争转入存量竞争 。 而在电商行业内部 , 抖、快新秀来势汹汹 。

在这样的“恶劣天气”下 , 拼多多轻快奇袭的套路还有效吗?它又发生了哪些变化?在「活得好」和「活得久」同样重要的今天 , 维稳电商基本盘和重仓农业能带领拼多多走向一个什么样的未来?

稳重电商财报中多个维度的数据都指向 , 拼多多电商业务的发展更稳了 。

营收方面 , 拼多多2021年四季度营收272.309亿元 , 同比增长3% 。 全年营收为939.499亿元 , 同比增长58% 。

费用方面 , 拼多多的营销和研发费用分别呈现下降和上升趋势 。

拼多多营销费用在四季度同比下降23%至113.658亿元 , 其营销费率降至41.7% , 而二季度和三季度的营销费率分别为45.07%、46.73% 。 研发费用方面 , 2021全年拼多多该项达到89.926亿元 , 同比增长30% 。

由于营销费用的缩减 , 以及一次性费用抵减 , 拼多多在四季度实现利润同比增长 。 在通用会计准则下 , 拼多多四季度经营利润为69.070亿元 , 2020年同期的经营亏损为人民币20.478亿元 。

2021年 , 拼多多已连续三个季度实现盈利 , 并首次实现年度盈利 , 2021年拼多多的NON-GAAP净利润达到138.295亿元 。

由此可以看出 , 拼多多不再像过去行业常见的那样以烧钱换增长 , 而是真正实现由业务驱动、更加健康的增长 。

放眼更大的市场 , 双减之前的在线教育行业也曾经是烧钱换增长、从而持续亏损的典型反面教材 , 而在行业的营销投放被动按下停止键之后 , 一些在线教育公司反倒实现了盈利 , 比如网易有道就在2021年四季度实现季度盈利 。

财务数据健康增长的同时 , 拼多多的业务也呈现出良性发展的态势 , 将重心转移到提高产品质量和服务上来 , 而不仅仅是注重高性价比、高GMV 。

2021年拼多多用户的粘性增强 , 其活跃买家年度平均消费额为2810.0元 , 较上一年的2115.2元同比增长33% 。 这主要得益于拼多多产品质量和全链条服务得以提升 。

- 美团外卖|Tiktok跨境电商:一定要占领 TikTok 这个风口!

- 暗网|“吃不起饭了?”外卖涨价,美团哭诉亏损,商家抱怨没钱赚

- 抖音|2022年抖音重心在本地生活服务市场,美团处境更危险?

- 跨境电商|Meta 与 Facebook、Instagram 和 Metaverse 签署 3D 广告交易

- 美团|放着电商平台不用,数码产品为什么上美团?

- 阿里巴巴|美团四季度每送一单赔1块钱,商家也没赚钱,钱去哪了呢?

- 数据库|美团去年亏了156亿,社区团购拖累业绩

- 美团|信不信!下一代互联网,美国科技就要搭“中国便车”

- 美团外卖|阿里滴滴相继退场,美团京东大幅裁员,社区团购为啥“变了天”

- meta|2022年,跨境电商行业内幕分享