2022年2月,宁德时代以不正当竞争为由在宁德市中院起诉蜂巢能源,具体事由是9位前宁德时代的员工离职后加入了蜂巢能源。此诉讼中披露出的宁德时代竞业协议引发多家媒体和网络的热议,网友评论其为“霸王协议”、“卖身契”等。

被宁德时代起诉讼的蜂巢能源,在建产能达297GWh,而2025年的产能目标600GWh,与宁德时代在2025年的规划产能相同。同时,它也在推进IPO,计划于2022年在科创板上市。

在国家反垄断日盛的背景下,霸道的宁德时代很有可能触到那个“边界”。国家的确在发力扶持国产动力电池产业,但互联网以及其他案例充分证明,“一枝独秀不是春,百花齐放春满园”,“宁王”并没有免死金牌。

05 “无能狂怒”根据心理学中“悲伤的五个阶段”理论,当一个人遭受突如其来的不幸打击或者无可避免的痛苦,心路历程通常会经历这五个阶段:一、否认;二、愤怒;三、协商;四、绝望;五、接受。

对于车厂们的背刺和竞争对手的强势崛起,宁德时代的强硬反弹证明它还处于第二步的“愤怒”阶段,还没有准备好与竞争对手和谐共处,迈入第三步的“协商”阶段。

动辄用专利诉讼和竞业限制给对手和上下游添堵的它,与开放全部896笔专利的特斯拉形成了鲜明对比。背后反映出双方技术壁垒的不同,特斯拉的技术优势让所有竞争对手无法逾越,而动力电池没有太高的技术门槛,宁德时代的技术也没有领先到让它不在乎对手。

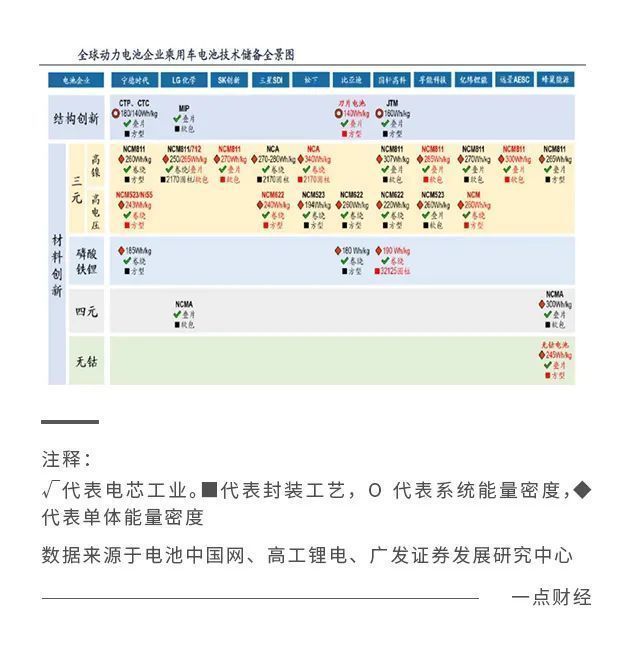

动力电池主要有方形、圆形和软包电池三大技术路线。广发证券的研报显示,宁德对手在能量密度方面并没有比对手更高或者有更多技术储备,与它采取的方形电池路线相比,远景AESC、孚能科技等中小电池商的软包电池技术更先进,工艺难度更高,电池能量密度更高。

文章插图

从销售毛利率来看,宁德时代自2016年来毛利率逐年下滑,这也许可以反应出动力电池竞争格局和供需关系的变化。

文章插图

同时,它的资产收益率(ROA)也从2016年的16%降低到了2021年的4.5%,这不禁让人思考宁德时代在项目投资和全产业链的资本投资中,是否过于激进,是否有浪费。

文章插图

曾经,铁路建设也是一条新能源赛道。十九世纪后半叶,美国的铁路建设如火如荼,1900年铁路总里程达到了30万公里,1918年达到了40万公里——直到今天,中国的铁路总里程才12.5万公里。

这种无序竞争和重复投资造成了大量浪费,最终大量铁路公司倒闭,当前,美国的铁路总里程仅剩22.5万公里,也就是拆掉了其中一半产能。后来的航空业、互联网、光伏等当时的新赛道,都发生过产能过剩,行业内企业大量倒闭的情形。

对于今天以动力电池为代表的新能源行业,各家在激进投资时,也要明白这个行业已经是一片红海。过去,“宁王”就像一个资金黑洞,通过定增、发债等方式维持了业绩的高速增长,也维持了一个万亿的高估值神话,如今,它又在募资。理性扩张何其难!

- 持股|9个月营收12亿,3亿健身人撑起的IPO

- 欧盟委员会|冲突下的欧洲能源:必将用更多的钱和时间来解决危机|独家专栏

- 淋巴液|年轻人,你的耳朵还好吗

- 骁龙888替代品来了,高通不愿看到的情况出现

- 唯品会的大牌为啥便宜?业内人士透露真相,因为两个原因

- 我的银行卡密码是是什么梗 我的银行卡密码是是什么意思

- 哈苏|搭载自研芯片+联名哈苏 绿厂为自己的影像上了双保险

- 茶园|“拼车”发射的“一箭22星”,有一颗尤为特别

- 水稻种子|我国科学家破译控制水稻种子活力的“遗传密码”

- 明明是雪做的冰屋,却能够生火保温,因纽特人是如何做到的?