动力总成|“造富液体”逆袭之战

文章插图

作者|Eastland

头图|IC photo

2022年1月17日,天赐材料(002709.SZ)发布业绩预告称,2021年净利润21亿至23亿,同比增长294%~332%。由于“不及预期”,天赐股价跌破100元。与2021年11月末高点相比,天赐材料累计跌幅超过40%。

多氟多(002407.SZ)的业绩预告比天赐晚3天,报告称,2021年净利润12.3亿至13.3亿,同比增长2429.7%~2635.4%。尽管增幅比天赐高一个数量级,多氟多也没躲过暴跌,与2021年10月末高点相比累计跌下跌35%。

天赐、多氟多这轮下跌的原因不是业绩见顶,而是宁德时代高得离谱的估值被迫修正,带动整个锂电池板块“泥沙俱下”。

按2月28日收盘价,天赐、多氟多市值分别为1019亿、344亿。多氟多市值约为天赐材料的三分之一。

天赐营收逆袭

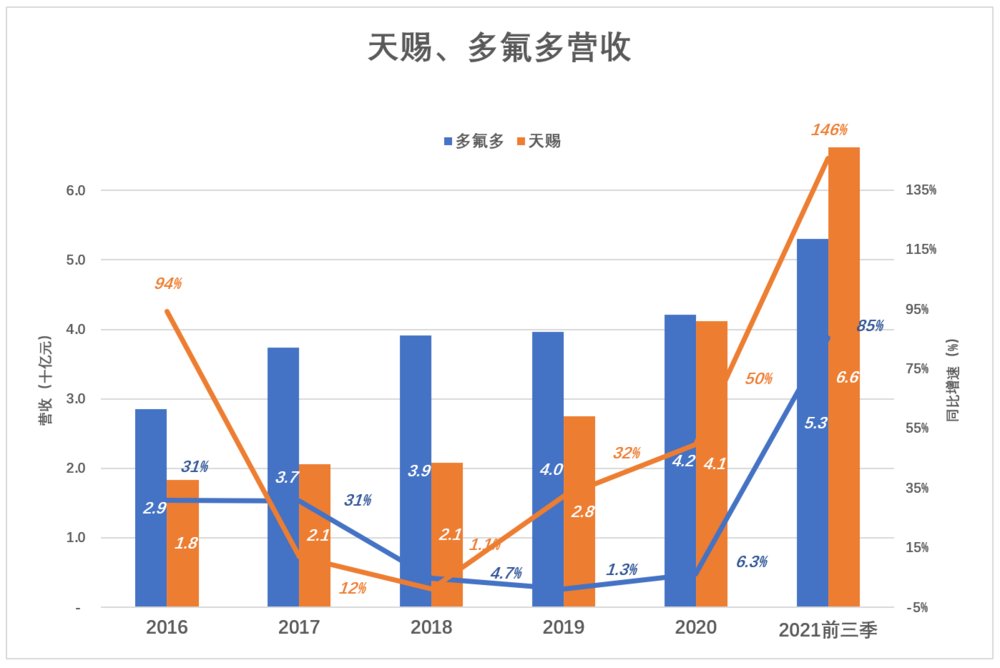

“有史以来”,天赐营收远低于多氟多,直到2022年完成逆袭。

2014年多氟多营收是天赐的3倍,其后差距在波动中缩小:

2016年,多氟多营收领先56%、2018年领先92%;2020年,多氟多营收同比增速仅为6.3%,天赐营收大涨50%,前者的领先优势仅剩2%;2021年前三季,多氟多营收同比增长85%达到53亿,而天赐增长146%达到66亿。#天赐首次超过多氟多#

文章插图

天赐材料主营精细化工,产品涵盖锂电池材料(电解液、磷酸铁锂)及日化材料(表面活性剂、阳离子调理剂、橡胶助剂等)。

多氟多主营高性能无机氟化物,产品为铝用氟化盐、新材料、锂电池及新能源车。铝用氟化盐包括无水氟化铝、冰晶石等助熔剂,能够有效降低电解铝过程中氧化铝的熔点。

电解铝周期性远比日化行业显著。当电解铝行业大面积亏损,身处上游的多氟多面临产能过剩、价格暴跌的严峻形势。

多氟多主营业务可概括为“四分之三周期+四分之一成长”,天赐主营业务则是“三分之一弱周期+三分之二成长”,这是天赐逆袭的重要原因。在新能源车浪潮到来之际,天赐、多氟多的应对策略也是不可忽视的重要原因。

紧跟新能源车浪潮

天赐逆袭多氟多,外因是新能源车浪潮,内因是天赐战略方向更加明确。

1)天赐乘势而起、小有瑕疵

2005年天赐组建电解液研究团队,经过两年研发产品开始批量销售。2010年,天赐电解液销量953吨,收入7856万元,单价8.24万元/吨;2012年天赐电解液销量增至2596吨,收入1.88亿,单价跌至7.24万元/吨,但毛利润率高达49.2%。

2014年《招股说明书》中,“锂离子电池材料”与“个护品材料”、“有机硅橡胶材料”并列的业务板块。

2015年,“锂离子电池材料”收入4.55亿、占营收的48.1%,跃居第一;日化材料收入4.18亿、占营收的44.2%、退居第二;

2016年“锂电离子池材料”收入暴涨169%、至12.25亿、占营收的66.7%。在新能源车需求拉动之下,天赐电解液量价齐升,销售额占营收比例一直保持在60%以上。

天赐一度将有机硅业务与锂电池材料并列,确立“有机硅+锂电池材料新能源双平台发展模式”。

2018年锂电池材料收入12.8亿、较2016年的增幅仅为4.5%。“有机硅橡胶材料”干脆被划归“其他”。纵观天赐近些年的发展,“双平台”尝试未达预期是无伤大雅的“败笔”。

2020年锂电池材料收入大涨56.6%、至26.6亿、占营收的64.6%。日化材料收入12.1亿、占营收的29.5%。

- 杰理科技|年入21亿冲击创业板,这家珠海芯片公司何以让华强北重获“往日荣光”?

- 囚笼|算法也须“依法”

- 手语播报数字|手语播报数字人上岗 “无声世界”共享冰雪热情

- 交易额|大数据“交易自由”还有多远

- 5分钟充一半一加首发“长寿版”150W快充

- 电池|网传“不拆机把电池效率修改成100%”,这个方法靠谱吗?

- 规定|算法管理规定今日正式施行,从三方面遏制“杀熟”

- 茶园|“拼车”发射的“一箭22星”,有一颗尤为特别

- 老年人|智能电视也需“适老”

- 水稻种子|我国科学家破译控制水稻种子活力的“遗传密码”