文和友|新消费下半场:告别营销为王,夯实内功是关键( 四 )

但正如前文所言,随着网红经济降温、线上流量消退,依靠营销已经不足以让喜茶、文和友们稳坐江山。价值研究所就认为,它们应该借调整发展战略的机会,好好“夯实内功”——这主要体现在两个方面,一是加强供应链管理,二是提高日常运营的标准化程度,两者都和压低运营成本以及规模扩张密切相关。

由于业态上的差异,文和友供应链压力相对较小,其挑战主要在于经营标准化上。在早年间接受采访时,文和友CEO冯彬曾直言,文和友的商业模式和商业地产的二房东本质上别无二致,这为其管理带来了不小挑战:

“超级文和友店内80%的业态是餐饮,但理想状态下来自餐饮的收入占比在50%左右。由于业务丰富度有上限,我们在引入外部品牌时需要牺牲效率进行精细打磨。”

事实上,对文和友这一类运营成本高、扩张慢的新消费品牌来说,提高标准化程度,是提升综合实力、压低成本的重要途径,也是长期发展的基础。但目前,文和友尚未在扩张速度和标准化程度之间找到完美平衡。

文章插图

值得注意的是,在去年完成B轮融资之后,IDG资本在公告中提到一个细节:IDG将在内部数字化体系的搭建上,为文和友提供全方位助力。从这个信息可以看出,文和友已经意识到自身在数字化、标准化上的不足,并有意补强。当然,文和友的改造升级不会局限在供应链领域,尽快建立一套标准化的选址、招商及后续管理制度,才能为后续扩张扫清障碍。

至于喜茶和奈雪等新式茶饮品牌,和文和友相比,供应链面临的压力要大得多,提升供应链管理水平也更为重要。

对比文和友,喜茶和奈雪的数字化程度并不低。喜茶这边,早在2017年就上线ERP系统,对采购、库存、配送管理等环节进行了数字化升级,标准化程度在业内算得上是首屈一指。

奈雪的情况也类似,在招股书中就把数字化供应链视作其重要卖点之一。公开资料显示,奈雪配备了自己的IT自研团队,门店管理、订货、店员排班都实现自动化,原材料的采购、配送也和喜茶一样实行数字化运作,效率相当突出。

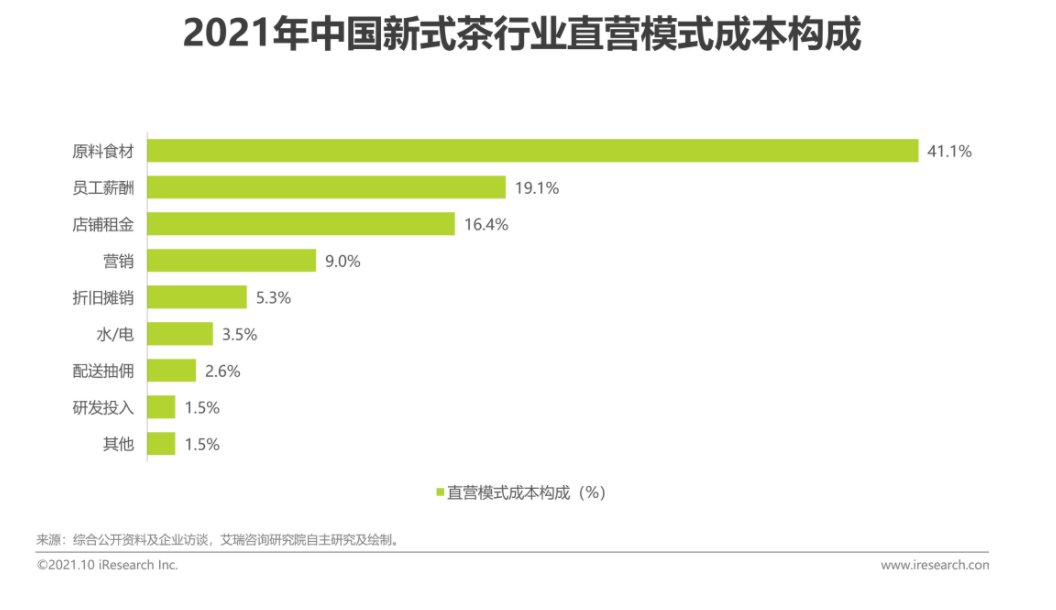

但它们的共同问题在于,对供应链上游原材料的掌控力不足——尤其是在需要不断推出新品刺激消费者的情况下,原材料的成本变得更加不可控。根据艾瑞咨询统计的数据,国内连锁新式茶饮品牌的成本结构中,原料食材成本占比最高,为41.1%,是员工薪酬、店铺租金之和。

在此背景下,加强对上游原材料的掌控,是奈雪和喜茶们共同的努力方向。

文章插图

(图片来自艾瑞咨询)

写在最后回顾国内一众新消费品牌的发展历程,价值研究所发现一个有趣的现象:在不少国产品牌的心中,都有一个共同的白月光——迪士尼。

泡泡玛特创始人王宁在创业之初就立下“再给我五年的时间,泡泡玛特会成为国内最像迪士尼的企业”这样的宏愿,文宾也在接受媒体采访时说过,文和友未来“要做餐饮界的迪士尼。”

然而,和另一个被无数后来者奉为圭臬的商界神话爱马仕一样,近些年所有或主动或被动贴上“XX界迪士尼”标签的企业,境遇都令人唏嘘。

谁都想成为下一个爱马仕、迪士尼,这本身并没有错,但我们不能只看到爱马仕的高端奢华看不到背后对工艺和品质的精挑细琢,也不能只看到迪士尼台前的风光看不到背后那一套细至毫厘的IP孵化、运营流程。

归根结底,爱马仕只有一家,迪士尼也只有一家,它们的成功背后既有数十年来积累的品牌影响力、市场份额和差异化优势,也有时局提供的运气,它们的辉煌本就无可复制。

- 校车“体检”备战开学

- 极氪中心全球旗舰店开业,找到OTA升级和交付等问题的答案

- 苹果|苹果手机现在主要的缺点在于屏幕刷新率低,电池偏小,充电速度慢

- ssd|神舟电脑发威,战神笔记本配i7-12700H和RTX3050显卡,仅5999元

- 华为|大众拟以数十亿欧元收购华为自动驾驶部门 网友:我不同意这门亲事

- “御姐范”的打底裤美女,值得借鉴和尝试,衬托气质

- ip|冰墩墩还能火多久?

- 新能源汽车|中汽协:1月新能源汽车产销分别达45.2万辆和43.1万辆

- s攻占乡镇夫妻老婆店,打法堪比7-11,汪建国拿下第二个IPO

- 苹果|苹果SE3和iPad Air 5,将在下月亮相,前者性价比高