同城|快狗流血上市、货拉拉滴滴烧钱不止,万亿同城货运市场没有赢家

1月25日,据北京商报等媒体报道,快狗打车上市计划迎来最新突破:有知情人士称最快可能在本周通过港交所聆讯,即将在港挂牌上市。按照去年8月底递交的招股书,快狗打车预计会通过上市募资4-5亿美元,寻求上市估值30亿美元。

然而,市场对快狗打车的上市前景似乎并不是很乐观:三年亏损近20亿、毛利增长缓慢、市场份额远不及老对手货拉拉、疫情之下同城货运市场遭遇增长阻力、过去两年上市的满帮、顺丰同城等货运平台股价表现不佳……上述种种不利因素,给快狗打车的上市前景蒙上了一层厚厚的阴影。

对于即将到来的IPO,快狗打车真的做好准备了吗?在货拉拉、滴滴货运等一系列竞争对手的围追堵截下,快狗能否讲好自己的增长故事?同城货运市场会不会爆发出更惨烈的战事?

这些问题,值得我们好好探讨一番。

文章插图

连年亏损、流血上市,快狗打车的烦恼真不少分析快狗打车的招股书,价值研究所认为,其主要的问题有三个:业务增长缓慢、亏损严重以及在市场竞争中处于不利地位。

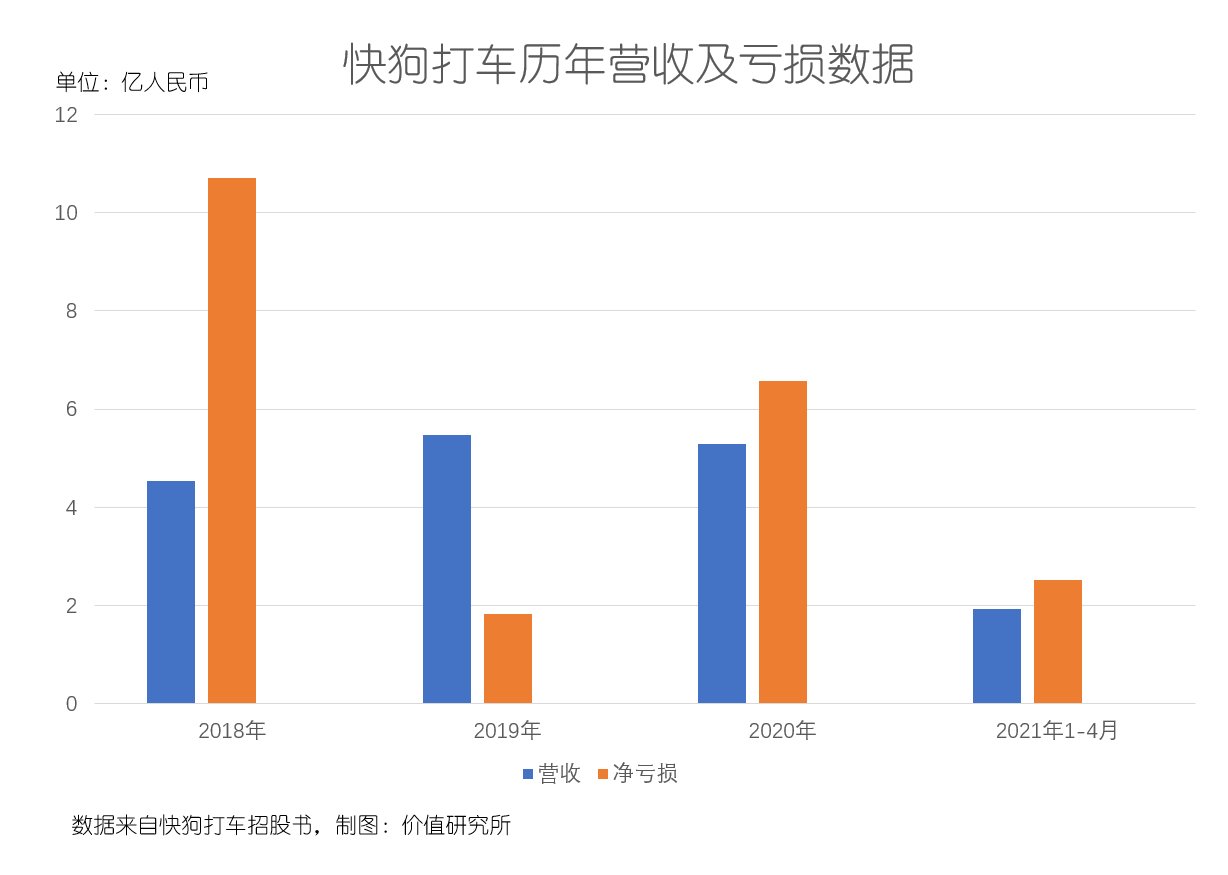

首先,和货拉拉、滴滴货运等同行的经历相似,在同城货运杀成一片红海之后,快狗打车的业务也撞上了增长天花板。招股书数据显示,快狗打车2018-2020年总营收分别为4.53亿、5.48亿和5.3亿,2021年1-4月营收为1.93亿。

从营收规模来看,快狗打车2020年及2021年业绩出现明显滑坡。之所以出现这种情况,价值研究所认为主要归因于两点:疫情的爆发,以及核心客户的订单量下滑。

一方面,在快狗的业务版图里,包括平台服务、企业服务和增值服务三大模块,前两者是主要营收来源。而在疫情阴影下,货运、快递、搬家等短途线下服务,以及立足海外市场的GOGOX业务都大受影响,种种不利因素共同造成了快狗打车营收规模的下降。

另一方面,快狗打车的前五大客户分别来自政府机构、家具制造及零售商、邮政、物流、共享单车以及社区团购等领域。尤其是在2020和2021年,社区团购平台成为快狗重要的金主爸爸。快狗CEO何松曾公开表示,多多买菜、美团、盒马、橙心优选都是其合作伙伴。

但在2020年下半年以来,由于政策严控、橙心优选等头部玩家主动收缩,社区团购热度退却,对于快狗来说也是一个不小的冲击。

文章插图

【 同城|快狗流血上市、货拉拉滴滴烧钱不止,万亿同城货运市场没有赢家】(图片来自UNsplash)

其次,在营收下滑之际,快狗的亏损难题变得更加棘手。数据显示,2018-2020年快狗打车分别净亏损10.71亿、1.84亿和6.58亿,2021年1-4月亏损净额录得2.53亿,三年多下来净亏20亿,是典型的流血上市。

除了营收因疫情影响出现下滑之外,运营成本的持续增长,也是导致亏损放大的重要因素。

翻看快狗打车的成本结构,技术研发、客户补贴以及一线司机、搬运员工的薪资支出,都是一笔不小的数字。数据显示,截止2021年4月底,快狗打车共拥有2480万名注册用户和450万名注册司机,销售费用率超过36%。很显然,为了拉新以及在短时间内推高单量,快狗是十分依赖补贴等烧钱手段。但在客户、司机规模都不断扩大的情况下,这种烧钱换增长的模式很容易陷入死循环,且会让客户形成依赖。

对比之下,满帮集团17%的销售费用率,比快狗打车要合理得多。要想解决亏损,控制成本刻不容缓。

- 本文转自:36氪1月26日|快手切入蓝领招聘,58同城准备好了吗?

- 赶集网|【要闻回顾】58同城的赶集网改名赶集直招 国内5G发展里程碑!

- 招股|李开复加持,创新奇智流血上市背后的“红与黑”

- 约谈|上海市执法部门集中约谈“货拉拉”“快狗”等三家网络货运平台

- 快手视频|快手联合顺丰同城送外卖?快手弄个“顺丰车”到底想要做什么?

- 小程序|顺丰与快手业务合作,同城大拼加入即时配送,肯德基麦当劳已加盟

- ipo|下沉的知乎,沦为内容界"58同城"?

- 互联互通|从市场第一到“卖身”58同城,赶集网的落败始于总裁的抛妻弃子

- 顺丰同城难“顺风”?

- 同城|顺丰同城难"顺风"?