文章图片

文章图片

疫情防控策略调整后 , 互联网医疗仿佛又有了机会 。

广州卫健委主任张屺建议 , 市民如有非紧急就医需求 , 优先选择互联网医院或基层医疗卫生机构就诊 。 12月8日国家联防联控办发布的“关于新冠病毒感染者居家治疗指南”中也提到 , “通过远程指导、互联网医疗等线上+线下相结合的方式” , 为居家人员各类支持 。

防疫政策的逐步优化成为相关板块大涨的催化剂 。 截至12月8日 , 京东健康一周内涨幅约31.1% , 阿里健康周内涨幅超过53% , 平安好医生周内涨幅更是达到62.1% 。

一时间 , 互联网医疗行业仿佛又闻到了2020年初春暖花开的香味 。

11月21日主打慢病管理平台的方舟云康在港交所首次递交招股书 , 虽然过去三年半里公司累计亏损超7亿元 , 但与同行相比 , 方舟云康亏得还不是最多的 。 而且选择在当下递表 , 也有借助互联网医疗红利冲击资本市场的意味 。

不过 , 京东健康等巨头都在强调“慢病管理”的概念 , 方舟云康姗姗来迟 , 还有没有市场机会?

逃不出“卖药宿命”与其他互联网医疗企业不一样 , 方舟云康从不避讳自己就是“卖药的” 。

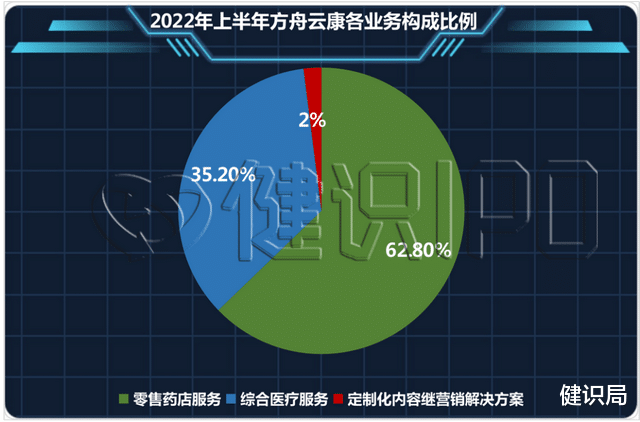

方舟云康成立于2015年 , 主要通过线上慢病管理平台方舟健客为慢病患者提供一系列慢病管理服务 , 主要包括综合医疗服务、线上零售药店服务、定制化内容及营销解决方案 。 2022年上半年 , 方舟健客线上零售药店服务收入为6.23亿元 , 占公司营收的62.8% 。

图源:招股书

平台上销售的药品 , 大部分是高血压、心血管及呼吸系统慢病等慢性病药物 。 这一类品种复购率高、用户粘性强 , 唯一不足的是客单价相对较低 。

从方舟云康的销售数据也能看出这一特点 。 2019年 , 公司平台上付费人数为68.12万人 , 营收约为3亿元 , 到2021年 , 公司付费人数已经增长到253.86万人 , 营收达17.6亿元 。 每个付费用户每年的消费额这三年缓慢增长 , 2021年达到600多元 。

这三年里 , 大批慢病药物纳入国家集采 , 外资原研品种往往不参与中标 , 退而寻求网络、零售药店等院外销售渠道 。 这可能也是方舟云康取得发展的原因之一 。

虽然营收快速增长 , 但方舟云康的业绩增速逐步放缓 , 说明网上传统慢病管理的天花板已经越来越近 。 而在这过程中 , 方舟云康一直没能实现盈利 , 亏损还在不断扩大 , 从2019年的净亏损1.3亿元扩大至2021年的3亿元 。 2022年上半年亏损2.11亿元 , 三年半累计亏损7.3亿元 。

这可能是个不太好的信号 , 意味着靠量的堆砌根本无法实现正向收益 , 用户越多亏损越多 。

互联网行业还是流量取胜的行业 , 京东健康、阿里健康、平安好医生等上市互联网医疗企业基本把持市场 , 将其内部用户导流至医药平台 , 进而提升相应板块的收入规模 , 形成规模效应和成本效应。 尤其是随着网售处方药、电子处方流转等政策逐步实施 , 这些头部企业获得的流量只会越来越大 。

图源:华安证券及公司招股书

中泰资本董事王冬伟告诉健识局:“现在大部分互联网医疗平台的变现路径仍然是卖药 , 这就面临重大的战略性风险 , 今后医药的暴利空间将逐渐成为历史 , 所以互联网医疗公司必须考虑向医疗服务转型问题 。 ”

“拉拢”医生的成本越来越高从应用来看 , 互联网医疗的主要场景在于在线挂号、在线咨询和问医、查询个人检查报告、医生信息查询 , 长期医疗服务帮助则较少 。

- 淘宝|电商出什么问题了?为何大批商家纷纷退出淘宝?今原因已被确认

- 机器人|疫情放开?定制化服务机器人新机遇

- 黄峥|五粮液、泸州老窖纷纷抵制“最低价”?电商低价策略难道行不通了?

- 保定|做亚马逊跨境电商,如何提高店铺单量

- 电子商务|北京,双十一节,陈某看到某电商平台上,一箱茅台王茅祥泰53度酱香型酒才卖678.98元

- nas|星淘惠跨境:亚马逊玩具类目增长迅速,跨境卖家能否把握商机

- 商业模式|产品技术渠道服务变革之后,家电商业模式破局要加快突破

- 疫情过后,大型农产品物流企业的春天来了?

- |抓住机遇!欧洲跨境电商又一潜力市场规模将超650亿欧元

- 消毒机器人:疫情结束后的防护好帮手