商米|背靠蚂蚁美团小米,持续亏损的商米科技能否进击科创板?( 三 )

此外,在商米科技的营业收入中,可以看出其境外销售贡献过半。最近三年,商米科技主营业务收入中销往境外的收入分别为4.36亿元、6.87亿元和14.66亿元,占当期主营业务收入的比重分别为45.12%、41.79%和69.02%。不难发现,倘若海外市场环境、政策法规发生变化等,将对商米科技的经营业绩和财务状况造成不利影响。同时,境外营销大幅增加了销售成本,商米科技平均9.38%的销售费用率远高于同行业同期7.36%的均值。

海外客户的持续加码一方面显示其出海业务的快速增长,但也显示出了其国内企业在持续减少采购,商米科技头部客户存在不稳定性。

从2018至2020年,商米科技最大客户依次为美团、阿里集团及其附属公司、DELIVERY HERO SE及其附属公司。前面二者均因为相关业务调整而减少了商米科技在国内的产品采购量。

而2020年为商米科技第一大客户的DELIVERY HERO SE及其附属公司,其产品总金额约为4.65亿元,占商米科技营收比的21.88%,而在2019年时DELIVERY HERO SE公司还只购买了0.88亿元的产品和服务,仅在当年排名第三。

对欧洲和亚太成为除中国本土外主要销售市场的这一数据表现,商米科技方面称,主要系疫情爆发推动海外市场对外卖服务、自助收银的需求增长,以及新增境外重要客户所致。2021年上半年DELIVERY HERO SE及其附属公司、SCANSOURCE, INC等五家海外客户销售金额达3.79亿元,占海外销售收入的40.56%。

被小米美团蚂蚁陆续押注,商米科技机会在哪?值得注意的是,虽然商米科技成立至今还未实现盈利,但小米美团蚂蚁金服等巨头的陆续加注则意味着其前景仍被市场看好。

2016年,美团根据自身经营需求,主要向商米公司采购智能台式设备,并部署于其ToC消费场景业务。2018年起,商米科技作为美团主要的智能商用设备供应商同步得到快速发展。此后由于美团及其附属公司相关业务战略有所调整,减少了对商米科技的采购额。

但很快继美团之后,蚂蚁集团就为商米科技带来的资金利好,但也让商米跟美团的关系有所疏远。2019年,在支付宝大举布局刷脸支付赛道的背景下,蚂蚁集团对商米科技进行了数亿元的C+轮融资,成为商米科技最大的机构投资人。

结合招股书,2017年9月,商米科技开启C轮融资,由中民投、光速中国投资1亿元。2019年1月,蚂蚁科技通过云鑫创投共投入4.85亿元,农银国际通过农银稳盈跟投6800万元。2019年4月,蚂蚁科技又通过股权受让及增资投入11.88亿元。此外,早在2018年以前,美团便通过汗涛咨询悄悄入股商米科技。

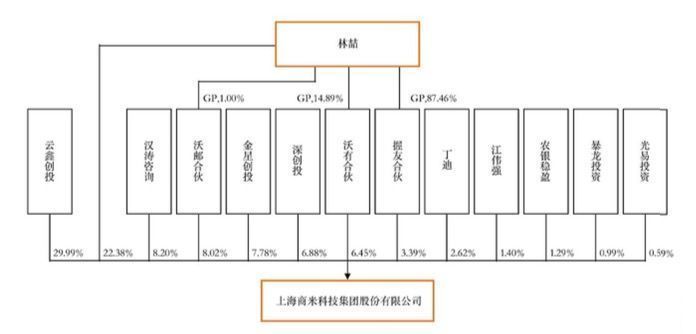

2019年,商米变更设立为股份有限公司,经过10轮增资和6次股权转让之后,确定了13个股东。截至本招股说明书签署日,林喆合计控制公司40.24%股份,蚂蚁持股比例29.99%、美团持股比例为 8.20%、小米持股比例7.78%。

文章插图

于商米科技而言,虽然背靠大树好乘凉,但是跟关联股东的深度绑定,也让其发展有着一定的限制。

2019年2月,商米曾发布多款刷脸支付设备,并宣称投入1亿助力刷脸产品,用实际的政策赋能刷脸支付,探寻在商业智能IoT时代如何获得共赢。招股书数据显示,2019年商米科技对阿里集团及其附属公司的关联销售金额为1.88亿元,主要因阿里集团及其附属公司在当年推广刷脸支付,采购了较多刷脸支付设备。但是由于当下扫码仍是主流收付方式以及疫情影响,随着阿里的业务战略和投入力度都发生了变化,商米又被迫寻找投奔新的市场和客户。

同时,这种市场变化也导致商米科技在2020年一度进行了人员削减。2019年末到2020年末,员工数量减少了80人。此外,商米科技2019年因亏损合计计提的管理费用为1809.11万元,主要系2019年度委托代工生产某型号具备人脸支付功能的智能台式设备最终市场不及预期产生的亏损。

- 增资|撤离、暂缓!马云没有想到,蚂蚁融资生变,原因浮出水面

- 京东|国资入场!从80亿增加到300亿,蚂蚁金融的“改变”已经开始

- 蚂蚁森林|涉嫌造假?马云花巨资在沙漠里种树,2016对比2021,数据让人泪目

- 一加科技|蚂蚁巨震!“国家队”突然宣布退出!

- 腾讯、蚂蚁、京东、美团......半个互联网都是江苏银行的朋友圈

- 支付宝|?1.5万亩防护林被砍伐,马云5年前打造的蚂蚁森林,现在怎么样了?

- 中国信通院联合蚂蚁集团等发布首份隐私计算合规白皮书,明确隐

- OPPO|国产手机“新黑马”,背靠OPPO强势崛起,年销量突破6000万台!

- 蚂蚁集团|数字人民币:支付巨头的大考,平台的机会

- 租赁服务业|华铁应急携手蚂蚁链 推动租赁服务业数字化升级