商米|背靠蚂蚁美团小米,持续亏损的商米科技能否进击科创板?( 二 )

仅从电子支付产品业务这一终端营收来看,2020年,新国都支付电子支付产品业务营收8.16亿元;以海外市场为主的百富,营收为56.51亿港元(47.06亿人民币);主营POS制造的新大陆支付,2020年营收13.98亿。商米=新国都支付+新大陆支付,是百富的一半。

商米科技公司方面表示,SUNMI OS与IoT云管理平台虽然不直接产生收入,但是公司“端、云”一体化产品及服务体系的重要一环、商用设备实现智能化的重要组成部分。截至报告期末,商米 IoT 云管理平台累计连接了超过 400 万台智能商用设备,并被应用于全球超过200个国家及地区。注册开发者账号超过 27000 个,上架应用超过 14000 个,累计应用下载量超过 7400 万次。

除了当下在餐饮、零售、本地生活等场景及业态的应用外,商米科技已逐步向交通、医疗等行业领域渗透。

重研发轻生产,业绩低迷三年亏三亿然而,商米科技一路高歌猛进之下,其财务数据却显示连年亏损。数据显示,商米科技2018年、2019年、2020年营收分别为9.66亿元、16.44亿元、21.84亿元;同期对应的净利润分别为-1.80亿元、-2.09亿元、484.31万元;同期扣非后归母净利润分别为-6,924.80万元、-2.06亿元、-2,439.14万元,三年合计亏损近3亿元。

其中,2019年由于发行人整体变更设立为股份有限公司时存在因前期经营产生的未弥补亏损, 主要系公司前期产生的收入不足以覆盖同期支出所致。

对此,商米科技在招股书中作出了解释,称主要在于持续不断的研发投入以及产品规模效应尚未完全显现。此外,为了保持技术的先进性和产品的竞争力,未来仍需持续进行较高的研发投入。截至2020年末,商米未分配利润(累计未弥补亏损)为-1.50亿元。

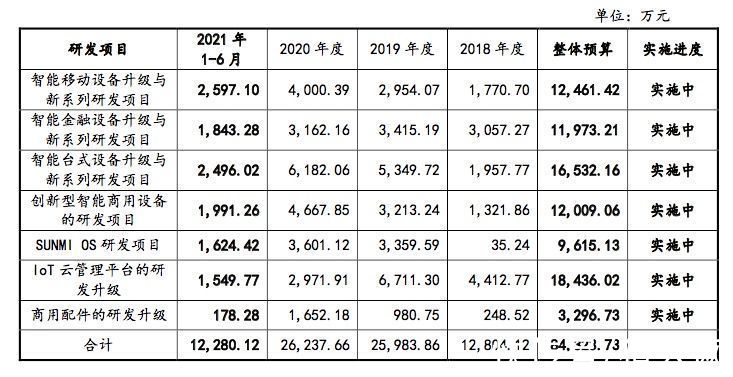

文章插图

根据招股书显示,商米科技在研发领域一直保持高投入。2018年至2020年商米研发费用分别为1.28亿元、2.59亿元和2.62亿元,占营业收入的比例分别为13.25%、15.81%和12.01%。其中7成以上研发费用支出用于员工薪酬。在招股书中,这一数据与所列举的新大陆、优博讯、小米集团和极米科技等平均不到7%的研发费用率相比超出近一倍。

虽然高研发投入让商米科技的财务数据不那么好看,但也为其带来了硬件销售的高速增长。

从其POS销售量方面看来,2018 年至2020 年,商米智能商用设备销量分别为 97.56 万台、148.90万台和214.31万台。在2020年疫情之下,商米科技推出自助收银、无接触自提、口罩识别、临床护理信息采集等多个场景应用管理,并可无缝对接商米助手,更是促进了2020年硬件销售65万台的增量,并开拓了无人超市、无接触收银等场景。

但也因为如此,其对于硬件销售的过度依赖降低了它抵御市场风险的能力,其主营业务智能商用设备的营收比例在近三年均超过95%,但商米科技却并不是一个纯正的终端厂商,其绝大部分业务由代工厂生产。

【 商米|背靠蚂蚁美团小米,持续亏损的商米科技能否进击科创板?】招股书披露,最近三年商米科技由代工厂进行生产的设备数量分别为占总产量均在93%以上。如其整机主要的代工厂是比亚迪及华勤,2019年刷脸支付大热时,其刷脸设备中技术含量最高的摄像头来自奥比中光与蚂蚁集团的合资公司。

此前,林喆曾在2017年接受媒体采访时表示:商米的盈利模式一个是售卖硬件,另外是通过商米应用商店进行应用分发,商米与软件商分润。从目前市场需求来看,硬件的销售只是一次性消费,增值服务或为大趋势,但商米科技的软件类服务占比较低,智能金融设备、配件及其他业务相对保持平稳,分别维持在营收占比9%、4%左右水平,显示该方案目前还未走通。

- 增资|撤离、暂缓!马云没有想到,蚂蚁融资生变,原因浮出水面

- 京东|国资入场!从80亿增加到300亿,蚂蚁金融的“改变”已经开始

- 蚂蚁森林|涉嫌造假?马云花巨资在沙漠里种树,2016对比2021,数据让人泪目

- 一加科技|蚂蚁巨震!“国家队”突然宣布退出!

- 腾讯、蚂蚁、京东、美团......半个互联网都是江苏银行的朋友圈

- 支付宝|?1.5万亩防护林被砍伐,马云5年前打造的蚂蚁森林,现在怎么样了?

- 中国信通院联合蚂蚁集团等发布首份隐私计算合规白皮书,明确隐

- OPPO|国产手机“新黑马”,背靠OPPO强势崛起,年销量突破6000万台!

- 蚂蚁集团|数字人民币:支付巨头的大考,平台的机会

- 租赁服务业|华铁应急携手蚂蚁链 推动租赁服务业数字化升级