编辑导语:现阶段,中国正在经历第三次零售革命。本文作者通过分析三次零售革命的内在逻辑变化,找到了一条主线。依据这条主线,发现社区团购和会员店将是第三次革命的赢家,但超市和电商也会继续自我革新,不断努力生存前进,最终新老零售巨头将共存,一起来看看吧。

文章插图

零售行业每次发生代际交替,都是一场革命,充满了创新和混乱。而眼下,中国正在经历第三次零售革命。

- 连锁超市和家电零售(2000~2010年);

- 电商(2010~2020年);

- 新零售(前置仓、社区团购、会员店)。

第一代的永辉,2021年前三季度亏损21.78亿元,增加207%。同期苏宁亏损75.68亿元,增加1483.29%。第二代的阿里,2021年7-9月收入2007亿元,同比只增长29%。预计全年总收入增速只有20-23%,创下自2014年上市以来新低。

而这第三次战争,新势力也同样付出了高昂的代价。

2021年第三季度,美团的新业务收入为137亿元,增加66.7%,经营亏损109亿元,增加437.5%。同季度,叮咚和每日优鲜合计亏损41亿元。

零售乱战之中谁能胜出,是每个从业者、老板和投资者的终极问题。

通过分析这三次零售革命的内在逻辑变化,我们找到了一条主线。依据这条主线,我们发现社区团购和会员店将是第三次革命的赢家,但超市和电商并不会消亡,而会自我革新,最终新老零售巨头将共存。

【 w谁将从零售的第三次革命中胜出?】最令我们惊讶的发现是,美团和拼多多等电商巨头现在的亏损其实并无太大意义。

一、概述在具体解释我们的发现之前,我们先得回溯下前两次革命,理清一下其中脉络。

打个比方,第一、二代的零售巨头模式类似于渔民,都是通过织网捞鱼的模式来盈利。

连锁超市和电商都是坐拥线下或线上流量,然后依靠丰富的商品,将人流/流量转化成销售额。

超市是一张小网,只覆盖附近3km的消费者,其网眼也稀释,每个人走过的路径都是一样,触发购买概率低。电商则是一张巨大的网,覆盖全国消费者,网眼也更加密,每个人看到的商品都不一样,触发购买的概率更高。

织网捞鱼模式的关注点是:流量、转化和交付。在通过算法、快递/骑手将转化和交付的门槛降至极低后,只要有了流量,谁都可以做电商。虽有阿里和京东矗立于前,后继者还是前仆后继的涌入,社交的拼多多、短视频的抖音快手、外卖的美团,阿里和京东挡也挡不住。

第一、二代零售的重点都是场和货,而第三代零售关注的则是人——即针对特定的消费者,零售商作为产品经理为其开发质优、价好且消费者无法抗拒的商品。

第一二代零售是商品多、客单低,第三代则是商品很少、客单极高。根据我们估算,消费者一年在永辉的消费金额为3800元,淘宝为9200元,中国山姆会员店为3万+。

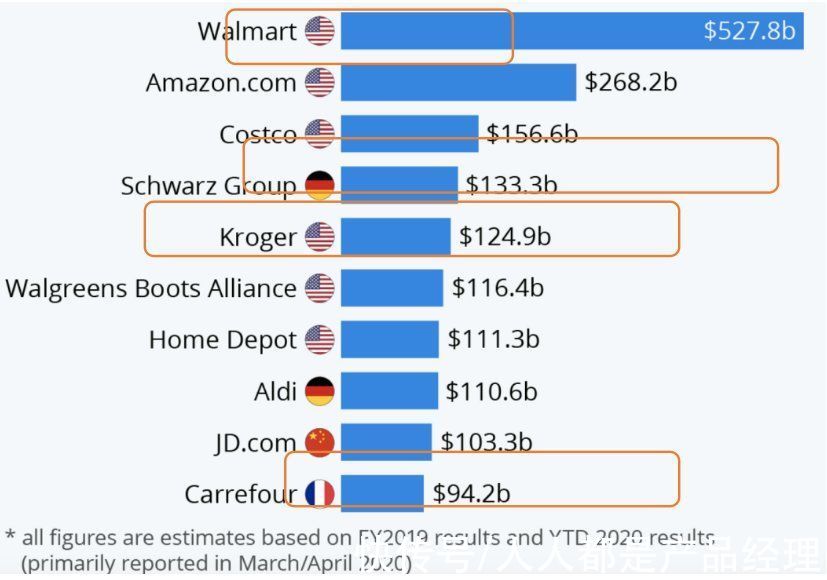

如果放到全世界看,前十大零售商里,三代都有代表性玩家。

- 超市-数万SKU:Walmart、Kroger、家乐福

- 电商-数亿SKU:亚马逊、京东

- 会员店-3千SKU:Costco、Lidl(Schwarz)、Aldi、山姆会员店(Walmart)

文章插图

接下来我们先回顾下前两次革命,借此才能明白为什么永辉、阿里能成功,而其成功又为什么会在第三次革命时变成了致命的障碍。(能明白上述零售逻辑的朋友可以直接跳过下面超市和电商部分)

- 高通骁龙|首批骁龙8旗舰谁更值得买?懂行人带你客观分析每台新机亮点

- 联想|6000mAh手机,599拿着卖,联想的无奈谁能懂?

- 零售业|阿里再生独角兽,估值百亿美元,马云果然有远见

- 数据仓库|红米真我moto三款骁龙870手机对比:2000元以内,谁更值得买?

- 王中林|华为全球专利榜第四;京东海外开设机器人零售实体店;Oculus遭反垄断调查|科技周报

- 小米科技|魅族18s降价迎战小米12X,3000元档轻薄旗舰手机谁更强

- 小米科技|小米12销量默秒全,还有谁不服吗?

- 创业|周朝阳是谁,周朝阳创业经验丰富吗

- 微信|微信的这4个功能,暴露了谁在偷偷喜欢你,基本错不了

- 抖音|十亿消费者,谁是下沉市场的孤勇者?