摩尔定律|半导体EDA产业深度研报:国产EDA迎黄金时代(上)( 八 )

根据中国半导体协会数据,2020 年中国半导体设计公司数量达到 2218 家,相较上年大幅增长 24.6%。从员工数量 划分看,小于 100 人的 IC 设计公司占比较高,即初创类型的公司占比较高,中国半导体行业工程师数量 20 万左右, 每个工程师带来的 EDA 需求大约在 3700 美元,相较于 2018 年两年复合增长约 8%,那么粗略测算 2020 年来自中 国半导体设计公司的 EDA 需求为 7.4 亿美元。

文章插图

另外中国 IP 市场规模测算方面,虽然 IP 的消耗与芯片数量紧密相关,而不是工程师的数量,但我们认为,在中国充 满活力的半导体行业,初创企业(少于 100 名员工)的迅速增长,因此芯片设计工程师数量说明 IP 的市场增长具有 一定合理性。根据中国半导体协会数据,我们假设未来五年中国半导体行业工程师数量复合增速达到 8%,单个工程 师 EDA 需求量复合增速 10%以及单个工程师 IP 需求量复合增速 10%,基于以上假设则测算出中国 EDA/IP 市场未 来五年复合增速达到 19%。

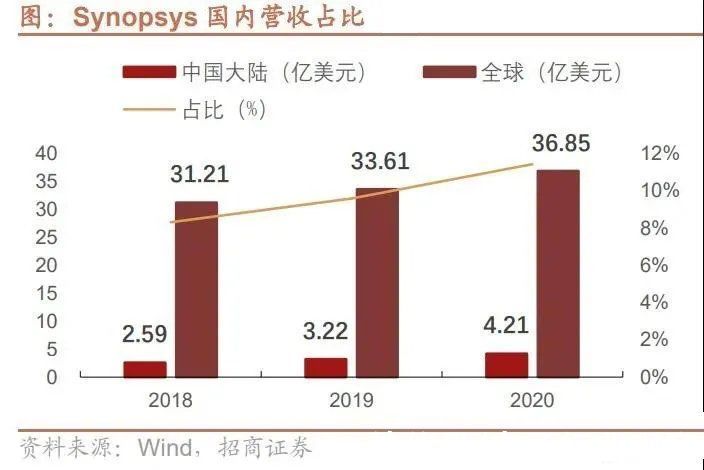

从Synopsys和Cadence国内营收看,2020年Synopsys在中国大陆的营收4.21亿美元,占其总收入比例约11.4%, Cadence 在中国大陆的营收 4.07 亿美元,占其总收入比例约 15.2%,两大巨头在国内的营收合计约 8.28 亿美元。近 年来,国内的营收在两大 EDA 巨头的营收占比不断提升,体现了国内市场对于两大 EDA 巨头的重要性,这意味着国 产 EDA 公司具有近 10 亿美元的国产替代空间。

文章插图

三、海外 EDA 巨头产品布局全面,各有强势产品,呈现寡头垄断格局海外三巨头成立的时间均在 20 世纪 80 年代,并且总部都位于美国,都有三十来年的历史,相较于我国 EDA 公司起 步早很多。

1、海外巨头 EDA 营收稳健增长,IP 收入占比逐年提升

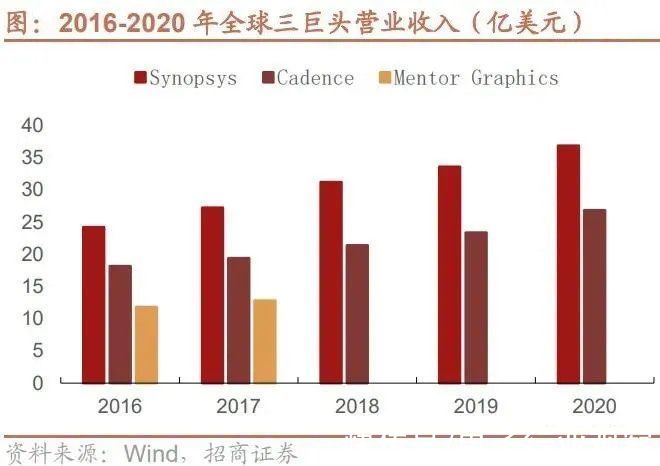

Synopsys 公司已经成为全球最大的 EDA 企业,在三巨头中营收体量最大。2016-2020 财年,Synopsys 公司的经 营业绩规模持续扩大,2020 财年公司营业收入达到 36.85 亿美元,同比增长 9.66%。Cadence 公司一直处于仅次于 Synopsys 公司的位置,2016-2020 财年公司的业绩也是持续向好,2019 财年公司通过关于数字定制和验证产品组 合的全面协议,加深了与三星的合作关系,获得了较大的 IP 订单,经营业绩快速增长,实现营业收入 23.36 亿元, 2020 年营收继续保持增长至 26.83 亿美元,同比增长 14.83%。Mentor Graphics 公司在 90 年代曾遇到经营困境, 软件的研发严重落后于进度,大量长期客户流失,难以与其他两家公司竞争。

文章插图

EDA 为主要业务收入来源,IP 收入占比逐年增长,研发投入占比居高不下。以前两大巨头为例,2017-2020 年的营 业收入中,Synopsys 的 EDA 业务营收占比达到约 60%,并且 IP 业务营收占比逐年缓慢增加,占比已经超过 30%, Cadence 的主要营收来源也来自于 EDA 业务,数字电路设计与 Signoff 和定制电路设计贡献了大部分营收,相较于 Synopsys、Cadence 的 IP 业务占比较低,只有约 10%。

2、海外巨头产品布局全面,各家优势产品明显

三巨头产品布局全面,各有竞争优势。EDA 公司一般都能够为客户提供 IC 设计全流程所需的所有工具,但鉴于各家 发展轨迹不一样以及技术实力的差距,在提供全套解决方案时,用户的使用过程中往往会优中取优,在 IC 设计过程 中将多家公司的设计工具组合使用。

Synopsys 最全面,它的优势在于数字前端、数字后端和 Signoff 工具。模拟前端的 PrimeSim XA,数字前端的 VCS, 后端的 sign-off 工具,包括 PrimeTime、PrimePower 等,公司前端设计逻辑综合工具 Design Compiler 和后端布局 布线工具 IC Compiler 在业内已经取得较大的市场份额。

- 中国半导体产业进入了技术驱动成长期 半导体及元件板块短线拉升|板块异动 | 拉升

- 芯片|半导体行业大赚!2021年第一季度19家企业宣布涨价

- 巴黎协定|纳微半导体成立全球首家电动车氮化镓功率芯片设计中心

- 半导体|晶闸管是什么? 四种常见晶闸管类型介绍

- 张汝京再出发,事关芯片制造设备,国产半导体能否迎来转机?

- 半导体|传英特尔(INTC.US)美国新芯片工厂选址俄亥俄州 拟投资200亿美元

- 中芯国际|2021年中国半导体产业链新进程

- 华虹半导体(01347)涨超5% 台积电业绩超预期,机构建议关注半导体代工及设备机会|港股异动 | 港股

- gpu|国产 GPU 公司摩尔线程与同方达成合作

- 量子|「央广网-安徽频道」我国实现硅基半导体自旋量子比特的超快操控