摩尔定律|半导体EDA产业深度研报:国产EDA迎黄金时代(上)( 五 )

文章插图

与国际市场相比,我国 EDA 市场规模较小,但增长迅速。根据赛迪智库数据,2018 年,我国 EDA 市场规模为 44.9 亿元,而在 2020 年,我国 EDA 迅速增长至 66.2 亿元,CAGR 为 21.42%,高于 7.81%的全球增速。但由于我国 EDA 厂商起步较晚,在产品性能与技术水平方面均不占有,国内市场份额大多为国外厂商所占据。2018 年,仅 Synopsys、Cadence、Siemens EDA、Ansys 等多家国外 EDA 巨头便占据了我国 84.6%的市场份额,而到 2020 年,该比值上升至 85.8%头部化趋势依旧明显。

3、半导体研发是需求驱动力,后摩尔时代 EDA 需求更加强劲

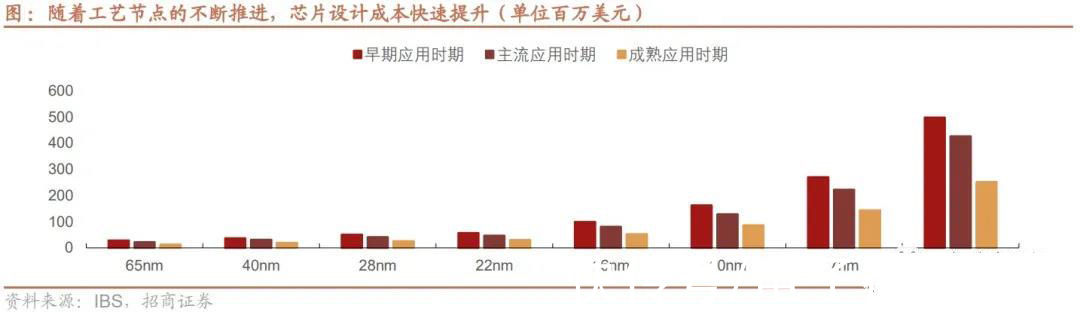

摩尔定律的不断推进以及半导体公司的研发投入带动 EDA 需求增长。过去三十年,摩尔定律驱动半导体行业不断往 前发展,单位硅片面积能够容纳的晶体管数量指数型上升,芯片设计的复杂度随之提升,因此对 EDA 工具也提出了 更高的要求。另外,随着工艺制程节点不断往前推进,芯片设计的成本大幅提升,尤其在 5nm 制程节点之后。另外, 从研发投入的角度看,我们发现全球龙头的 EDA 营收及增速与全球领先的半导体公司的研发投入的增长趋势保持较 高的相关度。

文章插图

先进工艺节点极大推动 EDA 需求,以全球最大的芯片代工厂台积电为例,2020 Q4 的 5nm 和 7nm 的营业收入已经 占到了 49%,其中 20nm 及以下的 FinFET 节点更是占到了 62%,先进工艺节点的营收占比不断提升,EDA 需求随 之不断增长。

后摩尔时代技术演进驱动EDA技术应用延伸拓展。后摩尔时代的集成电路技术演进方向主要包括延续摩尔定律(More Moore)、扩展摩尔定律(More than Moore)以及超越摩尔定律(Beyond Moore)三类,主要发展目标涵盖了建立 在摩尔定律基础上的生产工艺特征尺寸的进一步微缩、以增加系统集成的多重功能为目标的芯片功能多样化发展,以 及通过三维封装(3D Package)、系统级封装(SiP)等方式实现器件功能的融合和产品的多样化。其中,面向延续 摩尔定律(More Moore)方向,单芯片的集成规模呈现爆发性增长,为 EDA 工具的设计效率提出了更高的要求。面向扩展摩尔定律(More than Moore)方向,伴随逻辑、模拟、存储等功能被叠加到同一芯片,EDA 工具需具备对 复杂功能设计的更强支撑能力。

后摩尔时代,芯粒(Chiplet)技术已成为重要的发展方向,芯粒技术将不同工艺节点和不同材质的芯片通过先进的 集成技术(如 3D 集成技术)封装集成在一起,形成一个系统芯片,实现了一种新形式的 IP 复用。这一过程需要 EDA 工具提供全面支持,促进 EDA 技术应用的延伸拓展。

SiP 的发展,促进了 EDA 工具升级迭代需求。SiP 对 EDA 产生的影响首先是适应设计方法的改变。如何简化 SiP 的 设计过程将是推动对系统级封装(SiP)芯片技术需求的最关键能力。一个完整的设计流程与工具支持将使得产品开 发工作大幅简化,工具对未来技术的扩展性,向下兼容以及数据交换的标准化都是必要的考量点。从系统芯片(SoC) 过渡到 SiP 的设计方法,给芯片设计人员和封装设计人员都带来了新的挑战,对硅基板的布局和验证提出了新的挑战, 另外,因为小型化紧凑化,除了电性能之外,电与热的交互也需要非常完整的设计能力,包括热感知、电磁干扰设计 方法等。因此,随着封装变得越来越复杂,EDA 解决方案空间必须涵盖设计、热学、3D 解决方案和信号完整性,以 确保其全部功能良好。

SiP EDA 供应商方面,除了海外传统 EDA 巨头有较多布局外,国内厂商芯和半导体也在 SiP 领域提供封装设计的一 站式服务。芯和半导体 SiP 解决方案将具有不同功能的芯片在三维空间内进行多种形式的组合安装,混合搭载于同一 封装体之内,从而构成完整系统的封装技术。芯和半导体已与多家封装厂建立合作伙伴关系,提供:1)封装设计、 加工、验证的交钥匙方案,2)包括方案、原理图、布局、布线的全线设计,3)信号完整性、电源完整性、电磁兼容 分析,4)电热协同分析设计。同时,芯和半导体也为客户提供 IPD 集成无源器件解决方案,芯和半导体 IPD 是在硅 基板上利用晶圆代工厂的工艺,采用光刻技术蚀刻出不同图形,形成不同的器件,从而实现各种无源元件如电阻、电 容、电感、滤波器、耦合器等的高密度集成,芯和的 IPD 解决方案主要应用在手机及无线连接应用领域。

- 中国半导体产业进入了技术驱动成长期 半导体及元件板块短线拉升|板块异动 | 拉升

- 芯片|半导体行业大赚!2021年第一季度19家企业宣布涨价

- 巴黎协定|纳微半导体成立全球首家电动车氮化镓功率芯片设计中心

- 半导体|晶闸管是什么? 四种常见晶闸管类型介绍

- 张汝京再出发,事关芯片制造设备,国产半导体能否迎来转机?

- 半导体|传英特尔(INTC.US)美国新芯片工厂选址俄亥俄州 拟投资200亿美元

- 中芯国际|2021年中国半导体产业链新进程

- 华虹半导体(01347)涨超5% 台积电业绩超预期,机构建议关注半导体代工及设备机会|港股异动 | 港股

- gpu|国产 GPU 公司摩尔线程与同方达成合作

- 量子|「央广网-安徽频道」我国实现硅基半导体自旋量子比特的超快操控