文章图片

文章图片

文章图片

2月25日 , 健身科技公司Keep正式向香港联交所递交招股书 , 拟于主板挂牌上市 。

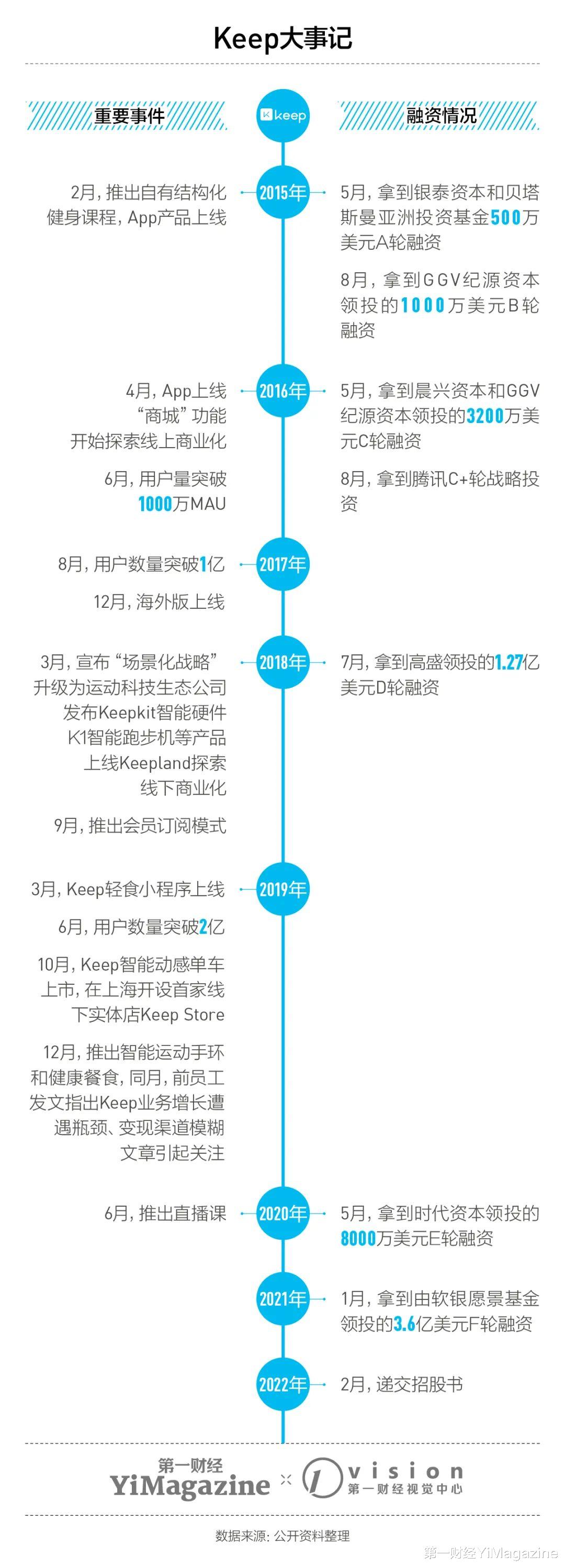

Keep创立于2014年——那正是国内创业大潮热情最为高涨的年代 , 有大批用“移动互联网思维”试图改造各类传统线下服务业的科技创业项目屡败屡战 , 看到用户痛点相对是容易的 , 但大多数产品都是倒在艰难探索商业模式的途中 。 围绕在线化的运动健身服务 , 也涌现了一批App , 功能基本集中在两块:健身教学内容的在线分享平台和运动管理工具 。 从App的命名到“自律给我自由”这样的Slogan , Keep算是同时间涌现的几十款健身类App中最“有范儿”的一款 , 因而在一线城市的年轻人中较为顺利地完成了早期用户积累 , 并在创业的前三年就拿到了包括BAI、纪源资本、腾讯等明星VC参与的数轮融资 。

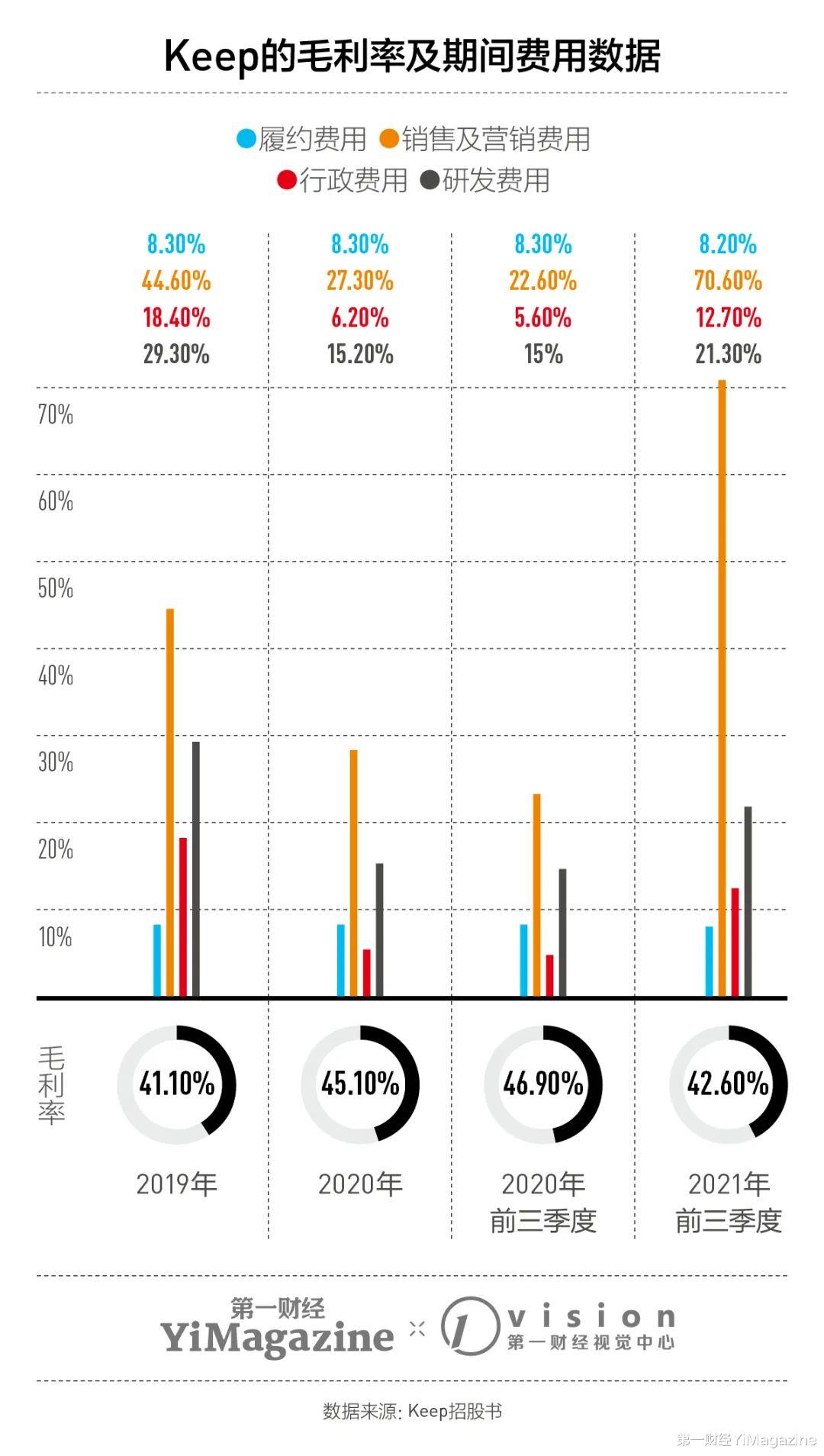

到2021年1月Keep宣布完成IPO前最后一轮融资时 , 其对外透露过注册用户的规模已经超过3亿 。 上个月末发布的招股书中 , Keep称自己为中国和全球“最大的线上健身平台” , 并且披露2021年的平均月度活跃用户数为3440万(其中月度付费用户为32.8万) 。 依靠这样的用户基础 , Keep在2021年前三季度实现营收11.59亿元 。 以上这组数据足以让我们清楚地看到 , 作为一款头部运动健身App , Keep的实际用户沉淀以及由此转化的商业价值 , 看起来都不算是“四两拨千斤”的轻巧生意 。 与其他互联网平台一样 , 作为互联网工具类产品 , Keep同样需要以流量为支点 , 寻找到可行的增值服务模式 。 为了持续聚拢用户与寻找稳定和有前景的商业现变模式 , Keep在过去8年中不断调整产品策略和扩大服务边界 。 整个过程并不容易 , 直至2021年上半年 , Keep整体业务逻辑和商业化探索才进入一个稳定期 。 当然 , 疫情作为一个外部因素 , 也从2020年以来对Keep的增长起到很大的助推作用 。 2021年前三季度Keep的销售和营销费用高达8.18亿元 , 是上年同期的4.42倍 , 相关开支在公司总收入的占比 , 则从前一年同期的22.6%直接拉升至70.6% 。 Keep将之表述为“战略性地决定增加用户获取和品牌推广的支出” 。 Keep开始大举烧钱 , 既是业务架构已逐渐成熟 , 也是加速推进上市进程 。 从A轮到F轮 , Keep累计融资超40亿元 。 IPO是这些投资人安全下车的唯一出路 。 但如果谈到公司未来的增长空间 , 特别是盈利预期 , 很多问题的答案并不足够清晰 。 或者可以说 , 当下的Keep还远没有到可以松一口气的阶段 。

01.艰难的商业化探索

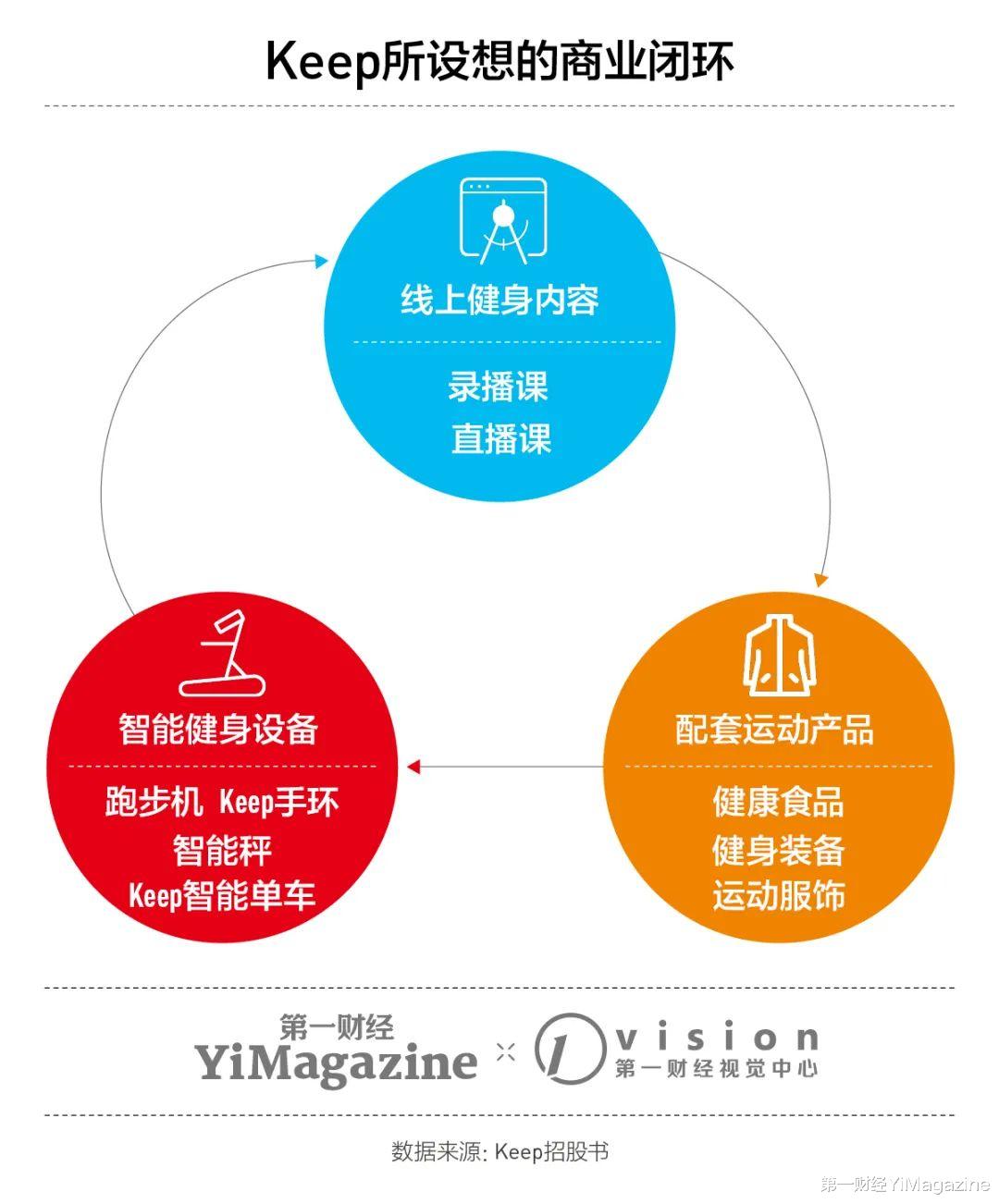

《第一财经》YiMagazine曾在2019年的报道中披露过Keep和它的“业务加减法”(点此阅读) 。 简单来说 , Keep做过这样一些探索:从作为健身工具到成为健身消费品牌 , 从实现线上内容制作到开拓线下空间 , 从提供健身软件服务到兜售健身硬件......2020年10月 , Keep执行董事、联合创始人刘冬在接受《第一财经》YiMagazine采访时解释 , 可以将之类比小米式的以手机为核心的品牌生态链 , 只是Keep的核心是“健身” 。 Keep的模式在于用健身工具获取用户 , 再围绕健身来达成“吃、穿、用、练”的消费链路 。 “以健身工具、跑步机等产品为引流入口 , 再以食品、服装等产品完成拉新与复购 , 高毛利与低毛利的配合 。 ”

- 移动互联网|西方互联网科技公司集体封杀俄罗斯,互联网科技真的无国界吗?

- 刷脸支付被美国公司破解?用马云照片刷脸后,屏幕弹出4个大字

- 本文转自:广西卫视大胆巧思|他的一个巧思,为公司节约人力成本数百万元

- 当苹果成为一家芯片公司

- 元気森林|2.8亿把公司卖腾讯后,他给元气森林卖水

- 阿里巴巴|刷脸支付被美国公司破解?用马云照片刷脸后,屏幕弹出4个大字

- 中兴|中兴公布2021财报:营收创历史新高 利润暴增219%

- 吃播网红“浪胃仙”自立门户?账户停更已成立新公司

- 英特尔|英特尔华人高管撂下狠话,不担心中方公司竞争:一旦动手毫不留情

- 暴雪|动视暴雪已故女员工家人起诉公司 称性骚扰致其死亡