keeplKeep巨亏冲击上市,更多玩家苦苦挣扎,互联网健身是个好生意吗?

文章插图

图片来源@视觉中国

文 | 价值研究所

北京时间2月25日,此前已经多次被爆出IPO传闻的Keep终于正式向港交所递交招股书,冲刺“互联网健身第一股”。

成立于2014年的Keep还非常年轻,但从多个维度讲,确实到了必须考虑上市的阶段了。

天眼查数据显示,自成立以来Keep先后完成了8轮融资,最新一轮融资是去年1月份完成3.6亿美元F轮融资,由软银愿景基金领投。而在此前几轮融资的股东名单中,还不乏高瓴资本、腾讯、时代资本、GGV纪源资本、五源资本和高盛等顶级机构。

经过8轮融资和长时间的商业化探索,Keep要给股东一个好交代,IPO是必然的选择。

但从招股书透露数据看,连续多年亏损、营销成本居高不下以及尚未打通的商业化路径,都为其IPO前景埋下隐患。

更重要的是,在Keep流血上市背后,整个互联网健身赛道的热度下降以及中腰部平台挣扎求存,让我们对这一“过期风口”的未来增添了几分担忧。

月活用户规模遥遥领先,变现却是个大难题从曝光的招股书来看,Keep的优势和缺点都很明显。

在价值研究所看来,Keep的优点主要体现在两个方面:一是大幅领先于竞争对手的用户规模和市场份额,其次是多元化的营收架构,但缺点就是亏损仍在放大。

- 优点一:月活规模与市占率领先

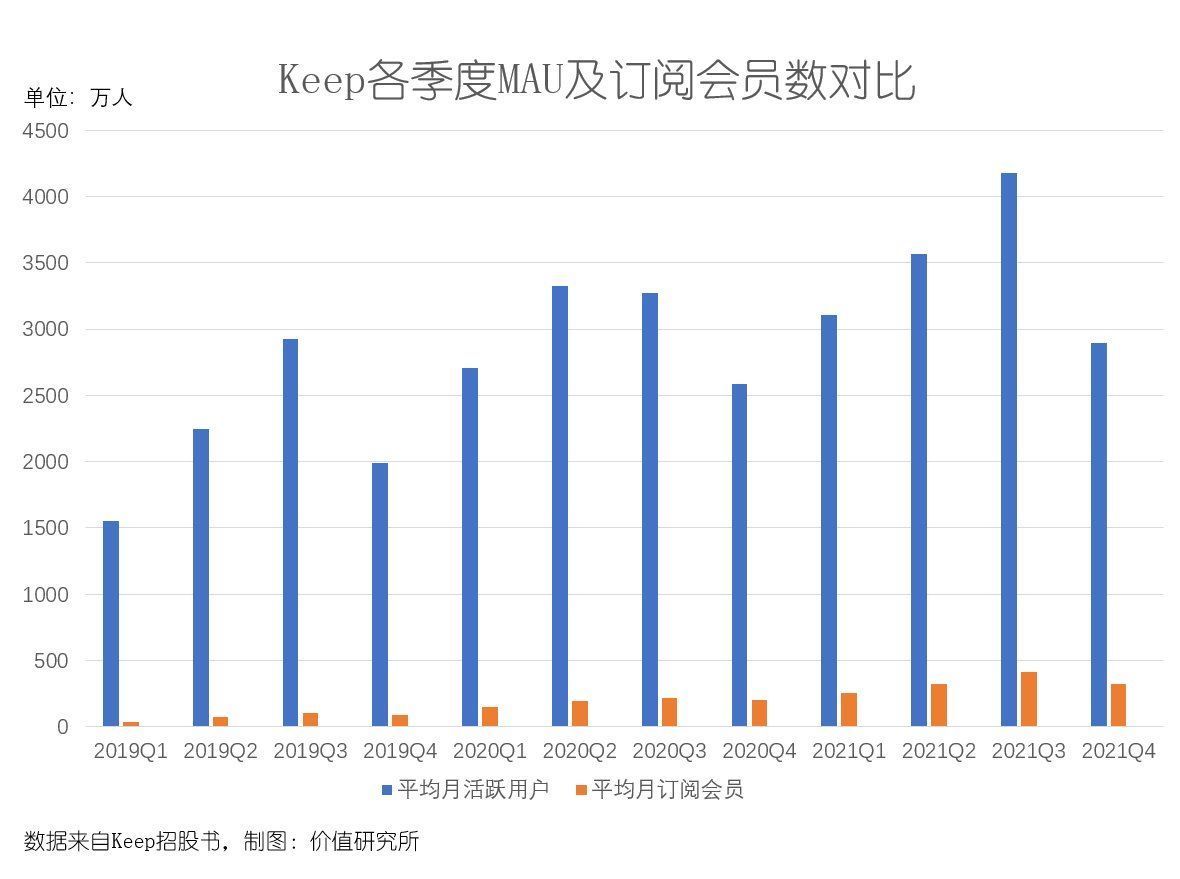

根据招股书,2021年前三季度Keep单季度平均月活用户数高达4175万,大幅优于2019年和2020年全年的2970万和3440万,但四季度略有回落,当季月活用户规模仅为2894万。

从增长曲线来看,2019年底至2020年上半年有一波爆发,这和疫情的蔓延有密切关系。比达数据的报告显示,疫情期间多个互联网运动健身APP的用户量都有所提升,2020年云健身用户规模达到2.61亿同样创下近年来的纪录。而在Keep最辉煌的2020年二季度,其月活用户数同比激增1000万,增幅达到48%。

而从2020年爆发期之后的MAU变化曲线来看,Keep用户留存率并不差。2021年前三个季度MAU环比、同比均保持增长,四季度的月活规模也较2020年同期高出300多万。

高增长率背后,Keep的会员转化率也保持了不错的增长势头。数据显示,其平均月订阅会员数从2019年一季度的37.5万提升至去年四季度的319.3万,会员渗透率则从2020年的6.4%增长至去年四季度的9.5%。

第三方机构统计的数据显示,Keep累计用户数已经突破3亿,这一体量在互联网运动健身平台中难觅敌手。而从占有率来看,根据灼识咨询的调查,中国70.1%的健身人群都知道Keep移动应用,Keep在国内健身APP中的净推荐值也是最高的。

可以说,在现阶段用户就是Keep最宝贵的财富。

文章插图

- 优点二:营收结构日趋丰富

从招股书披露的信息看,自有品牌产品的营收占比最高,增速也是三大业务板块中最高的。数据显示,2019和2020年Keep自有品牌产品营收分别为3.96亿和6.36亿,同比分别增长59.7%和57.2%;2021年前三季度营收为6.39亿,同比增长55.1%,营收占比超57%。

按照当前这个增长速度,2021年全年营收继续保持50%以上的增幅没有太大悬念。

对比之下,会员订阅及付费内容、广告和其他业务的营收增速要逊色一些,前者2021年前三季度营收为3.8亿,同比增长32.8%,后者为1.4亿和12.1%,同比去年同期并无明显进步。

- 年入21亿冲击创业板,这家珠海芯片公司何以让华强北重获“往日荣光”?

- Keep巨亏冲击上市,更多玩家苦苦挣扎,互联网健身是个好生意吗?

- 单机器|海底捞要凉?被曝给顾客外貌“打分”,一年巨亏40亿……

- 新东方|新东方半年巨亏57亿!俞敏洪带货额仅为罗永浩直播间1%,网友:感觉卖书更适合俞敏洪

- 乌克兰|俄乌冲突升级 对芯片供应短期冲击较小

- 微软|红米K50也要冲击高端了吗?

- 银河系|新发现宇宙最大冲击波,长650万光年,大如60个银河系,时速540万公里

- 企业|新东方半年巨亏57亿 俞敏洪不认输:霸气回应

- 股价|猪企温氏股份去年巨亏133亿 专家:下半年猪肉价格有望反弹

- 美光|俄乌冲突影响芯片供应链 美光科技(MU.US)受冲击