keeplKeep巨亏冲击上市,更多玩家苦苦挣扎,互联网健身是个好生意吗?( 二 )

不过从过去的一系列操作来看,Keep似乎有意继续发力这两大业务板块,尤其是订阅会员及付费内容业务。

除了已经被抛弃的AI辅助教学课程之外,Keep过去这些年在付费内容上还作出了诸多尝试,包括扩充课程库、增加趣味性和互动性等。甚至在多年前,Keep还尝试探索街舞、爵士舞、潜水和滑雪等更宽泛的课程内容。

在价值研究所看来,Keep对付费内容业务如此上心,归根结底还是想充分发挥现有用户的潜在价值。如何提高4000万的月活用户的黏性,让其成为自己的私域流量池为附加内容买单,是决定Keep付费订阅业务未来成败的关键。

文章插图

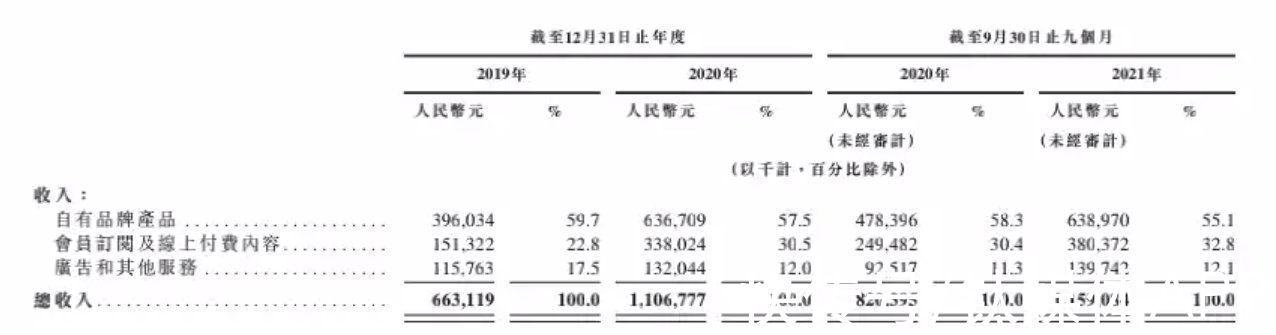

(图片来自Keep招股书)

- 缺点:高营销成本导致亏损放大

招股书数据显示,2019和2020年Keep总营收分别为6.63亿和11.07亿,2021年前三季度为11.59亿,同期的经调整净亏损则分别为3.6亿、1.06亿以及6.96亿,近三年来累计共亏掉近12亿。

过去一年亏损额的持续放大,主要归因于营销成本的激增——从2020年前三季度的1.85亿迅速膨胀至2021年同期的8.18亿,直接翻了近四倍。

Keep的营销之所以如此烧钱,关键在于其多管齐下的营销策略:无论是和各大社交平台头部KOL的合作,在各个线上线下直接投放的广告,还是和其他品牌的跨界营销,Keep都很舍得花钱。以KOL广告合作为例,Keep在去年推出的K-Star达人运营计划就直接投入了5000万启动资金,用于扶持创作者。

疯狂的营销战,和竞争二字脱不开关系。

在价值研究所看来,在Keep营销成本疯狂增长的背后,我们可以看到国内互联网健身行业渐趋恶化的大环境,已经各个平台间白热化的竞争。

Keep背后,更多互联网健身玩家在苦苦挣扎占据绝大部分市场份额的头部平台Keep尚且深陷亏损泥淖,位居食物链下游的咕咚、悦动圈、糖豆、步多多等二、三线平台的难处就不言而喻了。

从历史数据来看,国内互联网健身市场第一波爆发出现在2014-2015年期间,也正是Keep创立的初期。Talking Data统计的数据显示,2014年国内移动健康管理用户在iOS和安卓两大系统上的总规模为1.2亿,当年12月份用户规模同比出现113.4%的爆发式增长。

但随着竞品的不断涌现以及业务模式出现高度重叠,本来方兴未艾的互联网健身市场日渐“红海化”。来到现在,价值研究所认为整个市场面临两大主要问题:同质化和外部竞争加剧。

一方面,作为主要营收支柱的自营商品业务有成本高、供应链压力大等天然缺陷,而毛利更高的付费内容业务则陷入同质化严重的困局。

以跑步课程为例,咕咚、乐动力、悦动圈、Nike+四款APP无论从GPS定位功能、页面设置、运动数据分析模板还是附加的跑步音乐、实景模式等设计,几乎如出一辙。缺乏差异化,就意味着对用户吸引力的降低,用户资源必然会被几个竞品摊薄。

文章插图

(图片来自中关村在线)

从这个角度看,Keep早期之所以能够异军突起,和其抛弃跑步、骑行、健走、登山等传统运动模式,开发大量的有氧健身课程走出差异化路线有很大关系。但随着时间推移,同样的剧本再次重演:咕咚、悦动圈纷纷发力健身课程开发,Keep的差异化优势现在已变得不再明显。

另一方面,短视频、直播种草等社交健身模式的兴起,也一定程度上侵蚀了Keep等垂直APP的份额。

Keep副总裁刘冬曾在接受采访时说过,超80%的互联网健身APP用户都是被直播课程吸引来的。在此背景下,Keep、咕咚等健身APP最大的竞争对手并非彼此,而是B站、抖音、快手等视频平台。比如去年火爆全网的帕梅拉、韩小四等B站up主,就撬走了不少Keep的用户。

- 年入21亿冲击创业板,这家珠海芯片公司何以让华强北重获“往日荣光”?

- Keep巨亏冲击上市,更多玩家苦苦挣扎,互联网健身是个好生意吗?

- 单机器|海底捞要凉?被曝给顾客外貌“打分”,一年巨亏40亿……

- 新东方|新东方半年巨亏57亿!俞敏洪带货额仅为罗永浩直播间1%,网友:感觉卖书更适合俞敏洪

- 乌克兰|俄乌冲突升级 对芯片供应短期冲击较小

- 微软|红米K50也要冲击高端了吗?

- 银河系|新发现宇宙最大冲击波,长650万光年,大如60个银河系,时速540万公里

- 企业|新东方半年巨亏57亿 俞敏洪不认输:霸气回应

- 股价|猪企温氏股份去年巨亏133亿 专家:下半年猪肉价格有望反弹

- 美光|俄乌冲突影响芯片供应链 美光科技(MU.US)受冲击