紫光国微|顶尖特种、安全芯片供应商,千亿龙头紫光国微财报有4点隐忧

文章插图

前段时间,万亿资产国企清华紫光集团破产重组一案闹的是沸沸扬扬。而今天咱们文章的主角,就是紫光集团旗下最优质的一块儿资产——紫光国微。

自从华为断供以来,民用行业中,国家号召下游企业加大国产比例,而作为重中之重的国防领域,国家则严令各大军工集团坚决完成自主可控,平均国产化要求超过90%。因此,作为过去未被重视的国产特种芯片,业绩逐渐释放出来,也创造了紫光国微三年五倍的市值神话。

文章插图

来源:东方财富官网

作为行业中数一数二的大牛股,紫光国微的市值最高超过1500亿,市值稳居半导体板块前五,仅落后于中芯国际(晶圆代工),韦尔股份(车载芯片)以及芯片设计细分赛道的“一哥”北方华创(半导体设备)。自2021年7月半导体行业指数创出9611高点之后,行业内大小公司股价都开始了一轮大跳水,然而紫光国微的股价,却强势的在之后的半年内维持高位震荡,引发众多等待抄底良机的投资人苦不堪言。那么,是什么支撑着紫光国微的股价长期高高在上呢?又有哪些引人遐想的未来业务能使其更上一层楼呢?

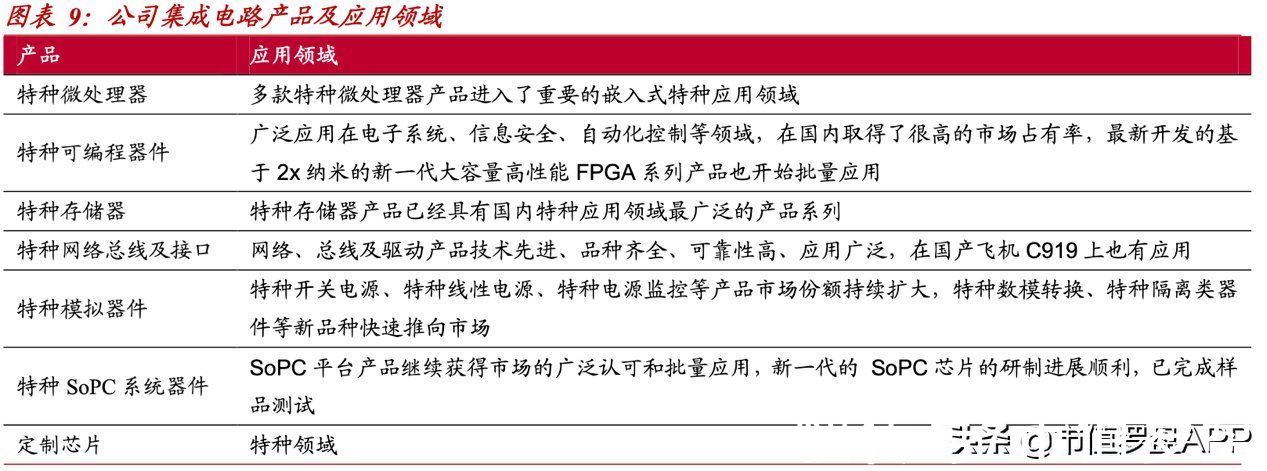

01 母集团实力强大,重组落地增加协同效应紫光国微是国内顶尖的芯片设计和系统级解决方案供应商,产品种类完备,行业覆盖范围广泛。

文章插图

来源:中泰证券研究所,公司公告

通过一系列内生发展和外延并购,公司的核心业务已经从晶体元器件全面转向芯片设计业务。目前公司芯片业务涉及五大领域,分别为智能安全芯片、特种集成电路、存储器芯片、FPGA和半导体功率器件,其中智能安全芯片和特种集成电路是公司营收主要来源。另外,2020年起西安紫光国芯不再纳入公司合并报表范围。

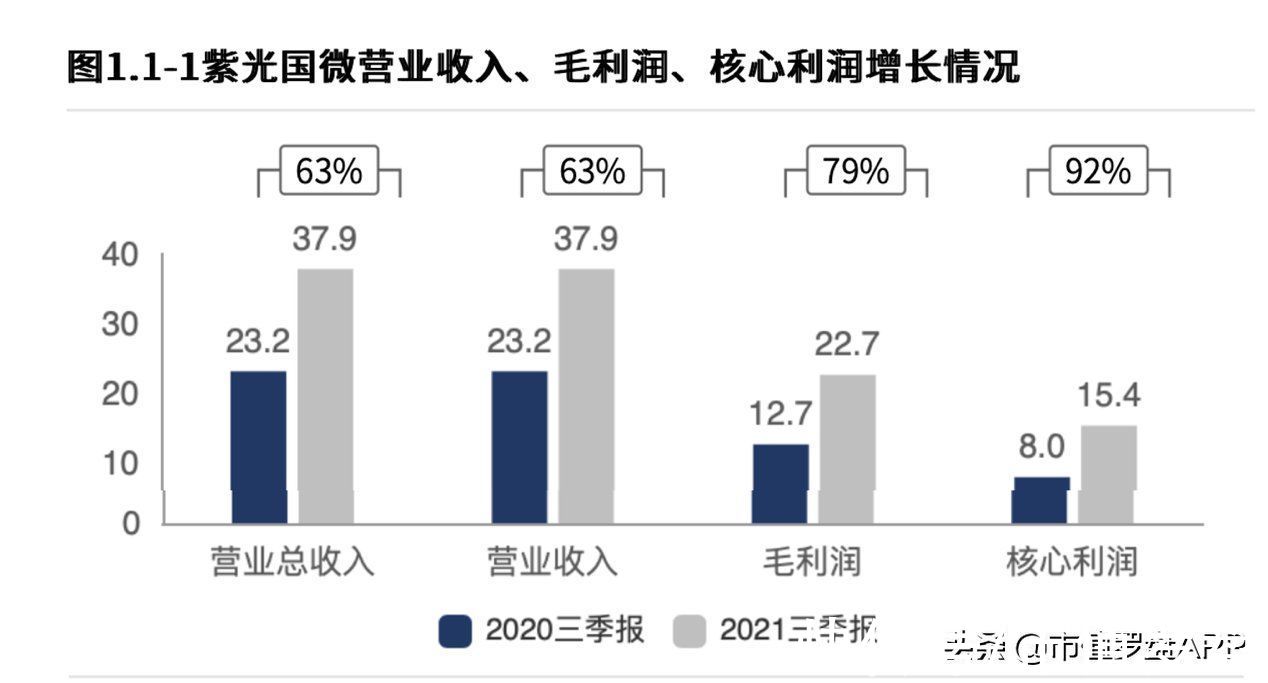

从紫光国微的营收构成来看,2021年三季报公司有59.77%收入来自高可靠IC业务,也就是特种芯片。这也帮助公司在2021年第三季度取得营收37.9亿,净利润15.4亿的成绩,并保持净利润超过90%的增速。而且值得一提的是,今年的高增速是在去年的高业绩基数上实现的。

文章插图

图源:「财报罗盘」上市公司财报智能分析系统

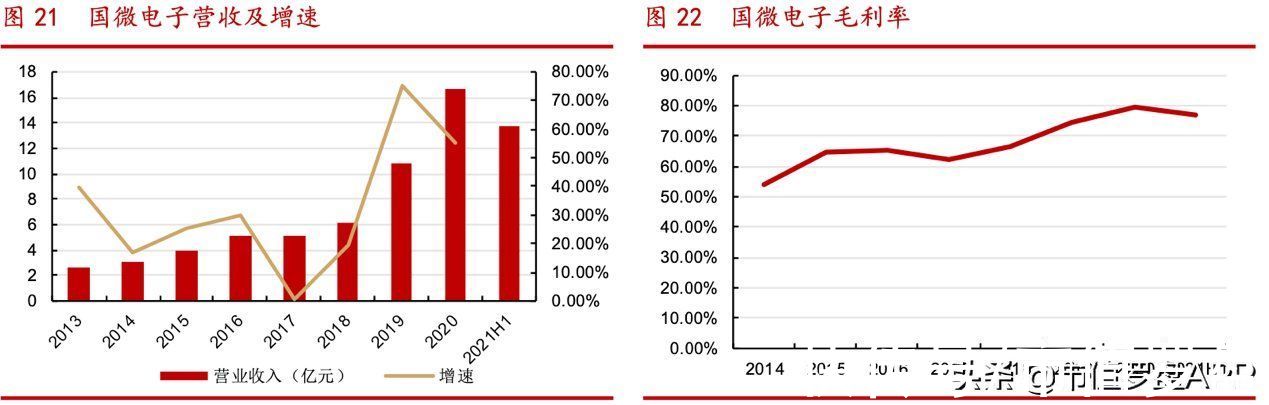

负责特种芯片业务的是紫光国微的头号子公司“深圳国微电子”,国微电子成立于1993年,是首家启动国家“909”工程的集成电路设计公司。国微电子作为国家特种集成电路重点骨干企业,已承接特种装备主管部门200多项重点项目和9项国家“核高基”重大专项项目,是集成电路领域承担国家“核高基”重大专项项目数最多的民营企业。

业绩上看,国微电子2013-2018年一直保持稳定增长,2018年起,公司营收增速大幅提升,2020年公司收入为16.73亿元,同比增长55%。2021年上半年公司营业收入13.7亿元,同比增长70%。

公司产品一直定位于高端领域,毛利率也一直处于较高水平,17年以来公司毛利率持续增长,2020年更是达到了历史新高79.64%。受益于芯片国产化率提高这一大背景,很难不看好公司发展情况。

文章插图

来源:华西证券研究所,公司公告

从国内特种设备领域支出来看,由于我国加快推进核心零部件的自主可控和安全可控的信息技术体系,特种集成电路作为国家核心战略资源,其国产化程度已经成为重要的标准。我国特种设备市场持续稳步增长,但特种设备的费用占GDP总量仍然较低,特种集成电路未来市场广阔。

- CPU处理器|手机处理器洗牌:紫光展锐力压三星 排名全球第四

- |不仅硬件顶尖,细节也不遑多让!细数Find X5那些小功能

- 5G的到来|紫光展锐5G R16为推动万物互联打下坚实基础

- pe|华安证券:给予紫光国微买入评级

- 紫光展锐| 紫光展锐2年浴血改革,终迎来今日辉煌成就

- 全球十大最顶尖的数据中心

- OPPO|马里亚纳X绝了!实测OPPO Find X5 Pro影像堪称是顶尖水平

- iPhone|iPhone无论是从美学设计、系统流畅度,以及用户体验来讲,都是顶尖的

- 折叠屏|官方直降6349元,12GB+512GB,昔日顶尖折叠屏旗舰一降再降

- 时时间|立陶宛霸占全球50%激光市场,供货90%顶尖高校,国产崛起开始反击