紫光国微|顶尖特种、安全芯片供应商,千亿龙头紫光国微财报有4点隐忧( 二 )

文章插图

【 紫光国微|顶尖特种、安全芯片供应商,千亿龙头紫光国微财报有4点隐忧】来源:华西证券研究所,公司公告

紫光国微旗下“二太子”紫光同芯,主要业务为设计、开发和销售智能安全芯片,提供的芯片及解决方案涵盖了金融IC卡、电信SIM卡、M2M、居住证、城市通卡、居民健康卡、社保卡、移动支付卡。

紫光同芯近几年保持了高速发展的态势,2021年上半年公司营收6.39亿元,较去年同期增长29.4%。2020年公司营业收入12.19亿元,2015-2020年平均年复合增长率为11.4%。2020年起,公司开始注重高毛利业务市场,陆续推出毛利率更高的THD89系列产品,同时由于竞争格局变好,2021年上半年公司毛利率已回升到29.69%。

文章插图

来源:方正证券研究所,公司公告

预计到2023年,中国智能卡芯片出货量将达到139.36亿颗,市场规模将达到129.82亿元,目前看同芯微电子收入仅在十亿左右,空间巨大。

文章插图

来源:方正证券研究所,公司公告

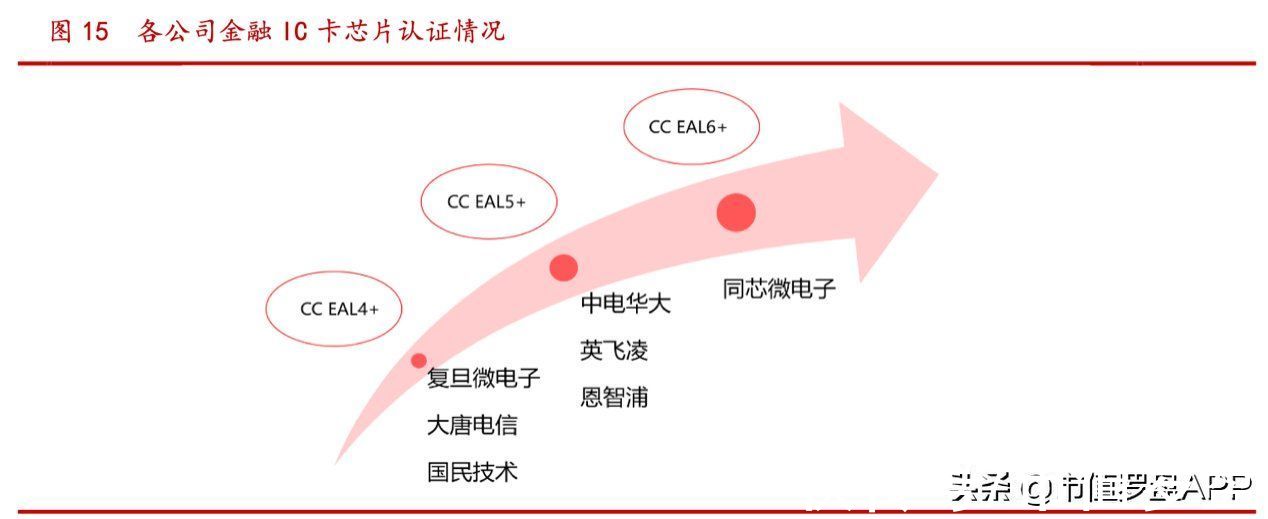

从目前的认证情况看,同芯微电子的级别是当之无愧的业内龙头,甚至领先英飞凌及恩智浦这类过去的龙头,在这波智能卡更新的浪潮中自然受益匪浅。

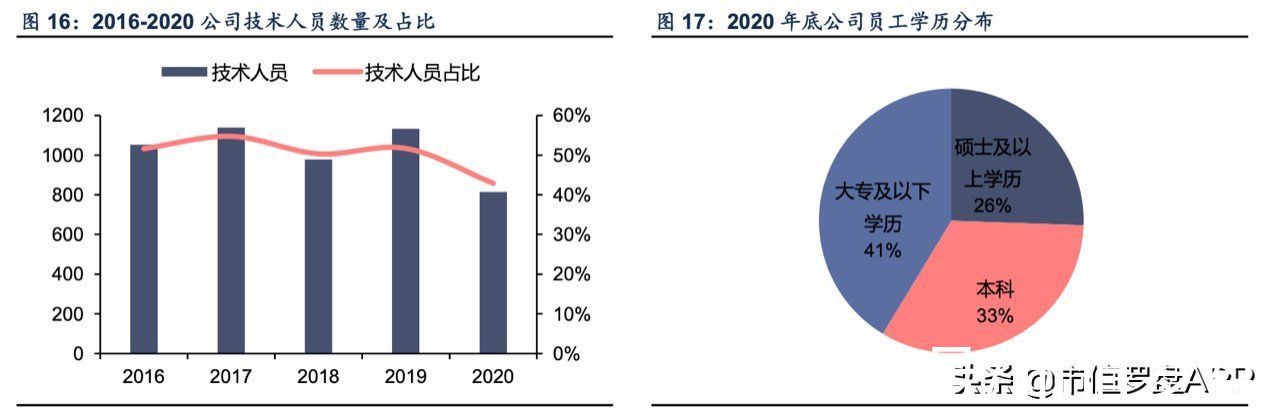

02 高研发投入,低销售费用作为芯片设计公司,技术创新和研发投入自然是重中之重。2016年公司的研发投入金额为4.44亿元,2020年增长至6.04亿元,研发投入金额总体保持增长态势。

2021年上半年公司研发投入3.38亿元,同比增长62.65%,以国家重大科技项目、重大科技成果带动产业培育,积极布局创新领域。公司在超过20年的芯片开发实践中,在集成电路的设计和产业化方面积累深厚,形成业内领先的知识产权优势。近年来年公司新申请专利数量稳步提升,进一步提升了公司核心产品的技术与研发优势。

文章插图

图源:「财报罗盘」上市公司财报智能分析系统

而且技术人员占比过半,学历水平较高。截止2020年底,公司25.54%的技术人员拥有硕士及以上学历,是公司产品创新的重要技术基础。同时,公司建立了完备的培训体系,为员工制定年度培训计划,使员工在个人素质、专业技术知识、工作技能、安全生产等方面得到持续有效提升,实现公司和员工共同发展。

文章插图

来源:信达证券研究所,公司年报

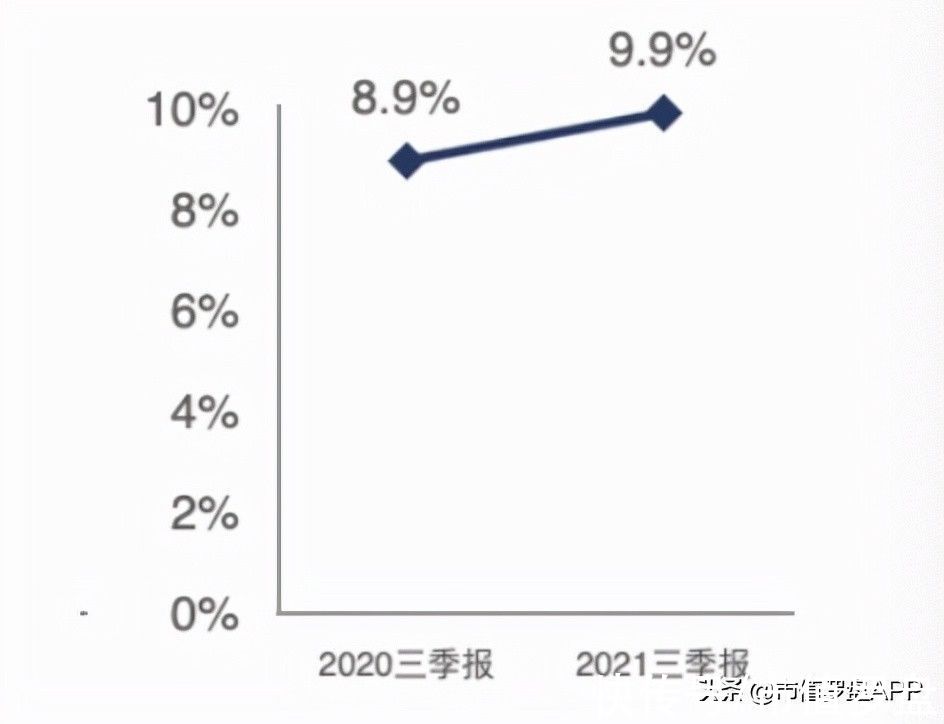

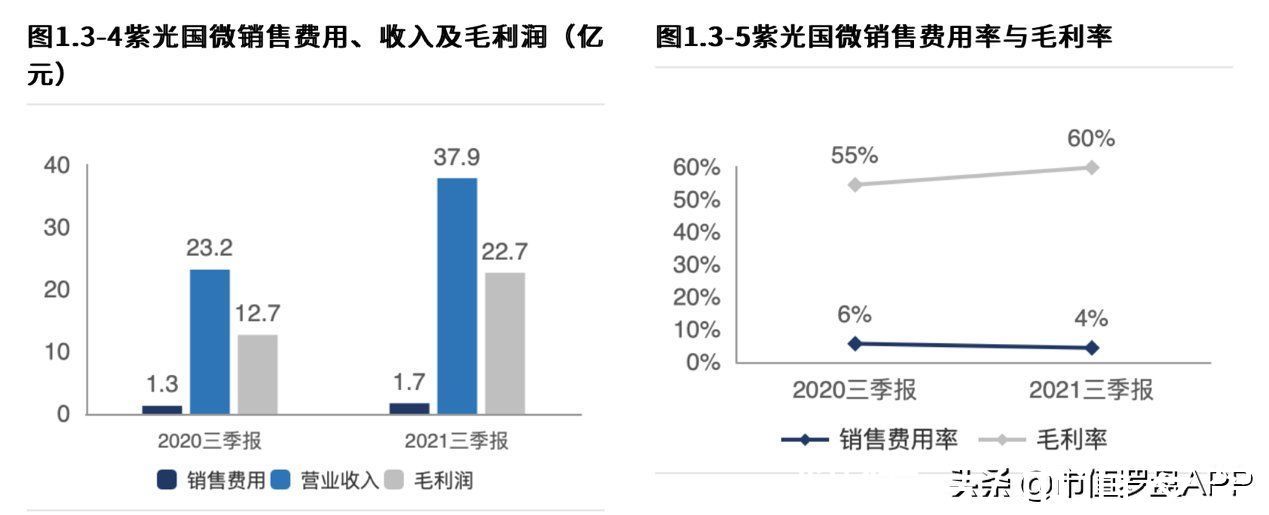

销售费用上,2021年三季度发生销售费用1.65亿元,与2020年三季度相比,销售费用率降低1.30个百分点,销售费用率基本稳定。0.34亿元的销售增加带来10.03亿元的毛利增加,销售费用增加带来的盈利改善效果较好。管理费用上,2021年三季度发生管理费用1.42亿元,占营收比约3.76%,小幅下降0.3%,相较于营业收入,管理费用支出相对稳定。

文章插图

图源:「财报罗盘」上市公司财报智能分析系统

受益于稳定向好的内部费用管理,公司整体毛利率上升明显,从55%上升至60%

文章插图

图源:「财报罗盘」上市公司财报智能分析系统

03 高增速下的隐忧然而,持续的高速增长也会伴随一些潜在的风险。

1. 固定资产投资增速较快

紫光国微2021年较2020年,固定资产类总计2.57亿元,同比提升0.36亿,提高超过10%,作为一家轻资产的芯片设计公司,持有的固定资产增多将出现资产收益率降低的风险,从而影响企业的整体定位以及资本市场所给予的PE估值水平。因此,公司未来的固定资产结构是我们作为投资者需要时刻关注的方向之一。

- CPU处理器|手机处理器洗牌:紫光展锐力压三星 排名全球第四

- |不仅硬件顶尖,细节也不遑多让!细数Find X5那些小功能

- 5G的到来|紫光展锐5G R16为推动万物互联打下坚实基础

- pe|华安证券:给予紫光国微买入评级

- 紫光展锐| 紫光展锐2年浴血改革,终迎来今日辉煌成就

- 全球十大最顶尖的数据中心

- OPPO|马里亚纳X绝了!实测OPPO Find X5 Pro影像堪称是顶尖水平

- iPhone|iPhone无论是从美学设计、系统流畅度,以及用户体验来讲,都是顶尖的

- 折叠屏|官方直降6349元,12GB+512GB,昔日顶尖折叠屏旗舰一降再降

- 时时间|立陶宛霸占全球50%激光市场,供货90%顶尖高校,国产崛起开始反击