餐厅|餐饮上市争夺战:二度抢跑的乡村基( 二 )

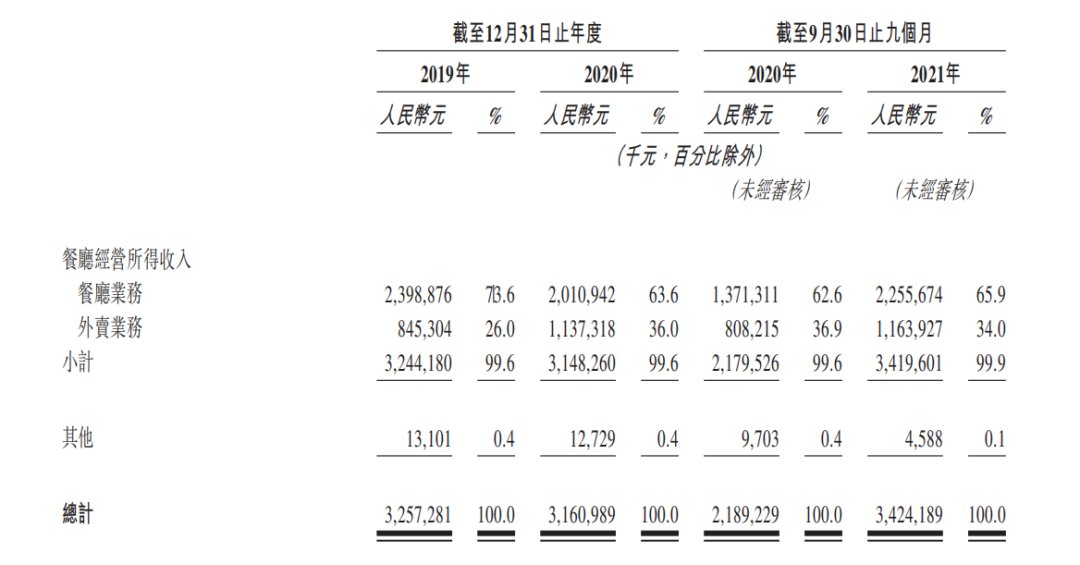

企业的大部分收入源于餐厅业务与外卖业务,2019年收入为人民币32.57亿元,净利润82.7百万元;2020年受到新冠疫情影响收入小幅下跌至人民币31.61亿元,净利润亏损2.42百万元;截至2021年三季度企业营收上升至34.24亿元,业绩回暖,净利润为162.8百万元。

从下表也可看出,虽然2020年营收受到疫情影响导致线下客流量下降,但同时也带动了线上外卖业务的发展,近年外卖比例超总营收三成。

文章插图

按服务类型划分的收入及占总收入百分比明细(来源:招股书)

乡村基脚踏实地、不忘初心的企业精神不仅感染到消费者,也吸引到风投人。2007年,先后拿到红杉资本、海纳亚洲的投资,2010年又拿下由劲邦资本、蔚蓝资本联合投资的B轮融资。在2020年疫情期期间,乡村基又获得红杉资本的数亿人民币加持,企业的流动比率由2019年的1.0倍上升至2021年三季度末的1.4,流动资金增加有效缓解短期资金压力。

02 走出川渝 布局全国自2021年年中起,先后有多家餐饮巨头大规模关店,在经历市场红利期时的“开店潮”之后,不可避免得被卷入“关店潮”,呷哺呷哺、海底捞都是典型案例。相较于开店速度,创始人李红表示质量与控制力更加重要,始终把稳健放在第一位。

从业务发展里程碑开看,自1996年开设首家乡村基起至2010年,15年间企业开设100家乡村基餐厅,稳扎稳打,同年于纽交所上市;2011年开设第一家大米先生餐厅,至2017年开设第100家;2018年,企业开设第500家乡村基餐厅;2019年,企业餐厅数量破1,000家。

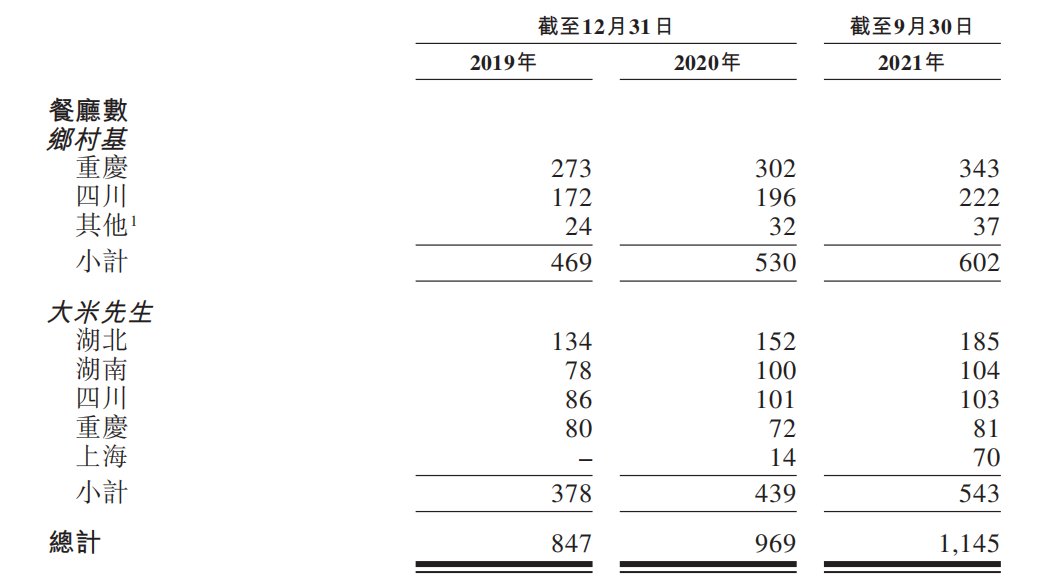

近年,餐厅网络扩张提速,从2019年初的638家增加至2021年第三季度的1,145家。企业将通过自上而下的方式策略性拓展,实现两个品牌的最佳布局,提高品牌知名度。

下表为2019年至2021年第三季度按照地理位置划分的乡村基和大米先生餐厅数量:

文章插图

从餐厅的地域分布数量可以看出,餐厅分布有极强的地域性,川渝地域色彩浓重。截至2021年第三季度,位于重庆、四川的乡村基餐厅占同品牌餐厅总数的93.85%,同地域大米先生占同品牌餐厅总数33.89%。

文章插图

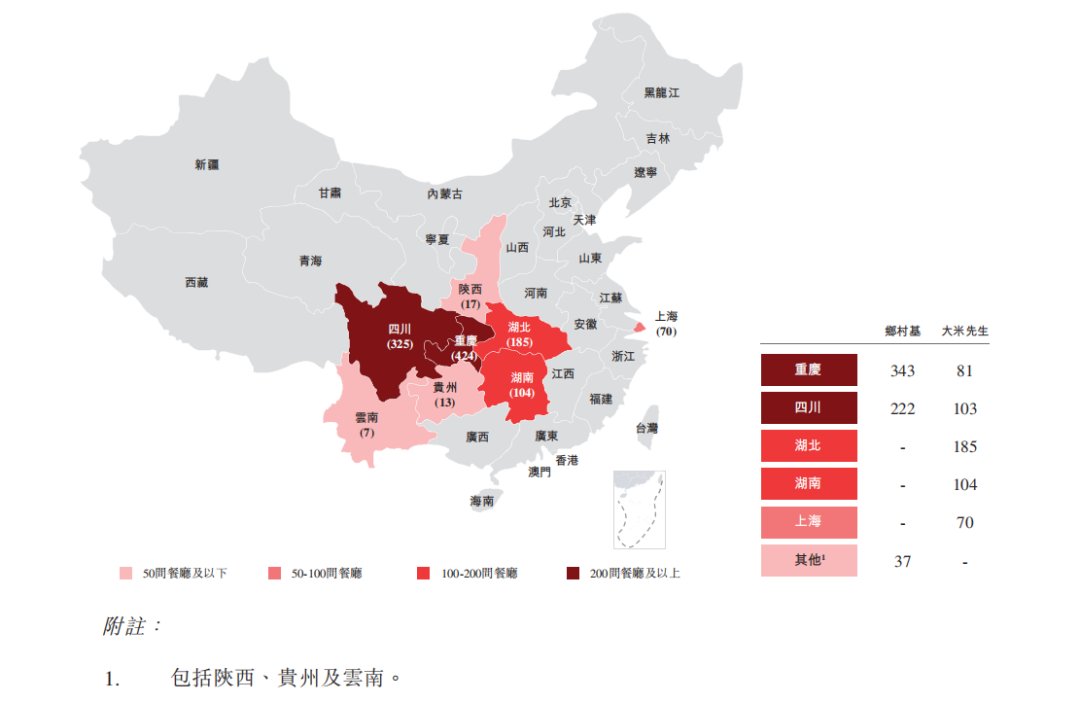

乡村基餐厅地域分布图(来源:招股书)

2019年至2021年第三季度,重庆及四川的乡村基餐厅经营收入分别占同品牌餐厅总营收的61.5%、61.0%及52.4%,其中重庆地区的收入占比更高,历年产生收入分别为人民币13.34亿、12.46亿及11.41亿。说明企业在川渝地区拥有较高的品牌知名度及广大忠诚的客户群。

地理市场更多元化的大米先生,地区收入分布相对均匀,在历年统计中,湖北、湖南、四川及重庆的大米先生餐厅营收分别占同品牌餐厅总营收的36.3%、36.6%及40.7%。其中2021年前三个季度的营收总和超过了2020年全年同品牌餐厅营收,表现出良好的增长态势。对比上海地区大米先生餐厅的2020年前三季度收入与2021年前三季度收入,更是由350万元大幅增加至17,870万元,占比上升5.1%。

招股书显示,企业将探索人口密度及增长潜力巨大的一线及新一线城市,例如苏州和杭州。目前计划于2022、2023年在一线、新一线城市开设约160~180家乡村基餐厅,210~240家大米先生。对于现有市场扩张,未来两年企业计划在重庆、四川开设约70~90家乡村基餐厅,继续在华中地区开设150~180家大米先生。

扩张过程中也面临挑战。其中首要的就是供应链管理问题,物理距离拉长意味着管理所有餐厅的食材库及物流变得困难,食品新鲜度和菜肴质量受到挑战。其次是餐厅业务管理难以标准化的问题,规模快速增长的同时,个别差强人意的用餐体验会对品牌声誉造成不利影响。此外,食品安全及质量的一致性、餐厅经理人才库等,都是乡村基需要考量的问题。

- 复兴|餐饮老字号们的复兴故事

- 融资|乐普生物在港交所上市;时迈药业完成数亿元C轮融资丨医线周报

- 不是每个人都想要一部6英寸的智能手机|苹果iphonese3什么时候上市?价格是多少?

- mini|五菱宏光MINIEV GAMEBOY电动汽车即将上市

- Galaxy|三星自研芯片不如骁龙8!刚上市的Exynos版S22 Ultra被吐槽反应慢

- OPPOAirGlass|预约开启,OPPO Air Glass智能眼镜3月3日上市

- 酷睿处理器|4498元!12代酷睿i9-12900终于上市:16核心功耗仅65W

- 毛利率|杨国福麻辣烫,上市全靠加盟商?

- 杨国福麻辣烫,上市全靠加盟商?

- 涨价|餐饮品牌们为何集体涨价?