酒业|利润翻倍,舍得却笑不出来

文章插图

图片来源@视觉中国

文 | 资本星球,作者 | 唐飞

如果要评选A股2021年表现最好的酒企,舍得酒业或许该有一席。

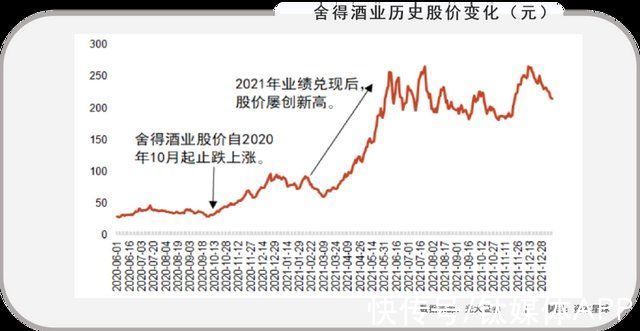

作为A股首支“百元ST”的股票,舍得酒业自2020年底复星系入主之后,开启了“逆袭”似的人生,在“双品牌+老酒”战略的指引下,实现了股价和业绩的双高。

2021年,舍得酒业股价从年初的89.46元/股一路飙涨到年底的最高点259元/股,一年里涨了差不多1.9倍。

利润上,公司也取得了翻倍的好成绩。舍得酒业最新披露的业绩快报显示,2021年度公司实现营业总收入49.69亿元,较上年同期增长83.80%;实现归属于上市公司股东的净利润12.46亿元,较上年同期增长114.35%

但细心的投资者也发现了一些问题,舍得酒业四季度的业绩增长有点使不上劲儿了。

01 震荡前行,复星系“救市”舍得酒业股份有限公司(以下简称“舍得酒业”)拥有悠久的历史,是川酒“六朵金花”之一。

早先,公司主要产品是沱牌曲酒,沱牌发源于四川省遂宁市射洪市沱牌镇,最早起源于西汉。1951年沱牌曲酒正式诞生,并于1989年跨入国家名酒行列,后在沱牌曲酒基础上升华而成了高端品牌“舍得”。经过数十年耕耘“舍得+沱牌”双品牌战略已深入人心。

作为最早一批上市的白酒企业,舍得酒业1996年就登陆A股市场,当时营收利润处于行业第一梯队。

不过,1998年亚洲金融危机爆发,叠加当时轰动一时的山西朔州假酒案影响,公司着手组织改革,建立销售公司、分公司、业务区和营销员四级管理体制。当年新增销售客户132户,同时进一步开发沱牌粮液、沱牌春等中低端。随后公司业绩有所回暖,1993-2000年,公司收入从3.32亿元上升至9.41亿元,CAGR达到16.05%。

至2000年,沱牌销量已达到行业第一,但因缺乏高价格带产品,2001年起净利润开始下滑。2001年5月,白酒消费税加入从价税,对以中低价白酒为主的公司影响较大,同年沱牌净利润从2000年的1.06亿元迅速下滑至0.31亿元。

也正是这一时期,公司开始探索高端品牌,“舍得”应运而生。2007-2009年期间,还陆续推出中高档白酒“陶醉”、高端酱香白酒“吞之乎”系列,完善价格带布局及品牌体系,但管理层及员工缺乏适合的激励措施、加之高端品牌运作不熟练,错过了白酒发展的黄金时期。

2016年天洋控股获得公司大股东沱牌集团70%的股权,从而间接控股舍得酒业。随后公司采取“优化生产,颠覆营销”的战略,对产品及营销体系进行大刀阔斧地改革,尽管天洋系入主一定程度上带动公司营收,但困扰公司多年的库存压力并未改善。

为了加快去库存,2017-2018年公司销售人员快速扩张,但公司并未完全发挥人员增长的动能,预收账款改善不明显,多个季度同比下降。2019年又大量裁减销售人员,一增一减之间浪费了大量资源。

2021年,复星集团通过旗下豫园股份获得公司大股东沱牌集团70%的股权,随后复星系进驻董事会,目前复星拥有6位董监事席位。

自复星入主后,沱牌集团走上发展快车道。截至2021年三季度末,公司拥有经销商2177个,单个经销商2021年前三季度对应营收为152万元,接近单个经销商2020年全年对应营收(154万元),达到近五年高位。

文章插图

而从最新的业绩快报也可以看出,复星系的改革效果斐然。

但舍得酒业业绩拉升底色也值得推敲。原因很简单,去年赚钱多并不是因为卖的多么好,而是靠“提价”。

- 净利润|东数西算+数字货币+元宇宙, 入股数据交易中心, 客户包括百度、腾讯

- 净利润|东数西算第1股, 国内算力领域市占率超60%, 客户有百度、阿里、腾讯

- NVIDIA|RTX 30 LHR显卡挖矿限制被破解 算力提升几乎翻倍

- 投资人|新赚钱模式悄悄流行!这家医药投资公司一年净利润超6亿美元

- 董明珠|董明珠回应格力70%利润分红:希望股民冷静下来 长线投资

- 制药|新赚钱模式悄悄流行!不做药不卖药,这家医药投资公司一年净利润超6亿美元

- 面对巨额利润|cmp170hx/220hx/90hx系列专用矿卡曝光

- 生煎包|热搜第一!谷爱凌盘火传统小吃 韭菜盒子线上销量翻倍

- 资本支出|Q4利润情况低于预期,Shopify正面临"内外"双重压力

- 《奇迹笨小孩》当初的翻新机有多暴利?零件一换就是300%的利润