估值|“东数西算”下中国云计算仍在蓝海

文章插图

图片来源@视觉中国

文 | 老铁

云计算近年可谓是资本市场的宠儿,在过去几年时间里几乎是“沾云必涨”,无论是老牌的微软,亚马逊抑或是salesforce,Adobe,在2020年大放水后,SaaS概念又仿佛成了灵丹妙药,公司只要冠以“某领域的SaaS”就可坐收财富暴涨。

此潮流在2021年第四季度急转直下,尤其在美联储宣布Taper之后,虽然美指仍然保持了稳定和小幅的上扬(2021年内),但过往高估值的云计算板块却遭受了一轮重击,腰斩企业已非少数,最近市场中也鲜有唱多云计算的声音,行业又弥漫着一股悲观之气。

以上现象一方面可以反映出当流动性有潜在转折动力时,市场会用手中的钞票投票,对高估值股票抱以审慎态度,也就是说,宏观货币政策调整会改变资本市场的估值逻辑。

基于以上梳理,我们撰写本文来谈谈以下问题:

1.究竟云计算行业的市值调整到头没有,抑或是究竟市场的底部在哪里?

2.在此背景之下,我国云计算行业又将会怎样的机会和挑战。

对美股的研究我们主要以BVP纳斯达克云计算指数为参考,该指数里基本包含了美股市场主要的新兴云计算厂商,尤其是近年火爆的SaaS概念,以该指数来一窥美国资本市场对云计算的基本态度。

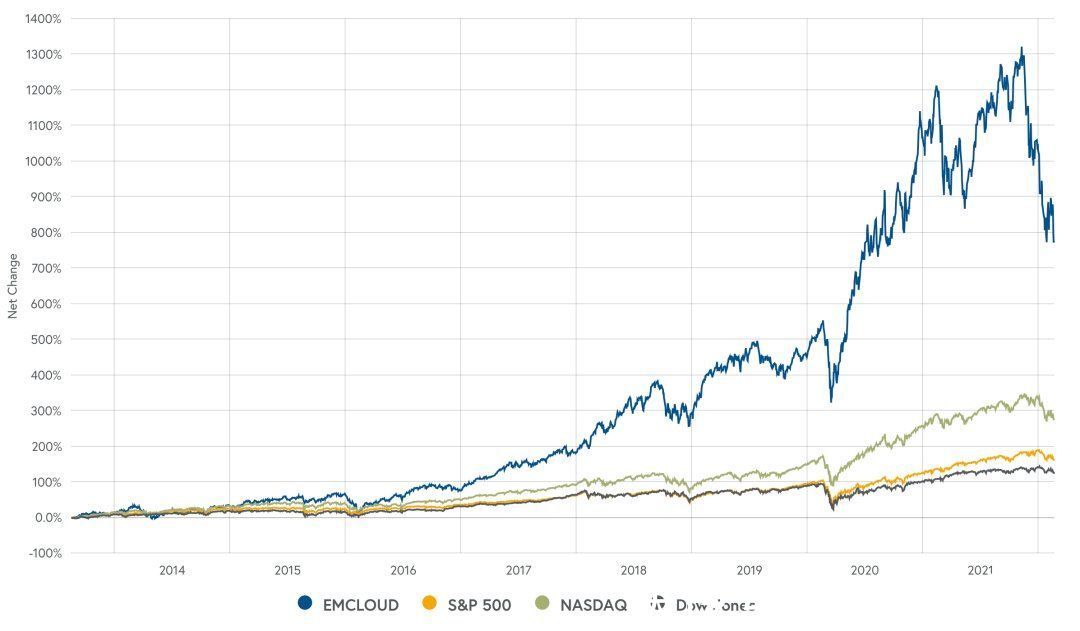

文章插图

自2016年开始,BVP指数就以高增长拉开了与美股三大指数的距离,在此期间投资此指数就可获得高收益率,但在上图中,我们亦发现在上个加息周期的2018年,BVP指数的波动性要明显大于三大指数,这也继续验证当外部市场变化时,BVP指数作为高估值板块代表将面临更大的压力这一开篇结论。

2021年第四季度开始,BVP指数便出现了大幅的回调,较之高点有接近三分之一的压缩,其中不乏高估值腰斩的公司,市场悲观情绪进一步蔓延,截至撰稿并未出现明显回转迹象。

那么就目前情况来看,BVP指数还有多大的回调空间,抑或是说云计算板块触底了么?

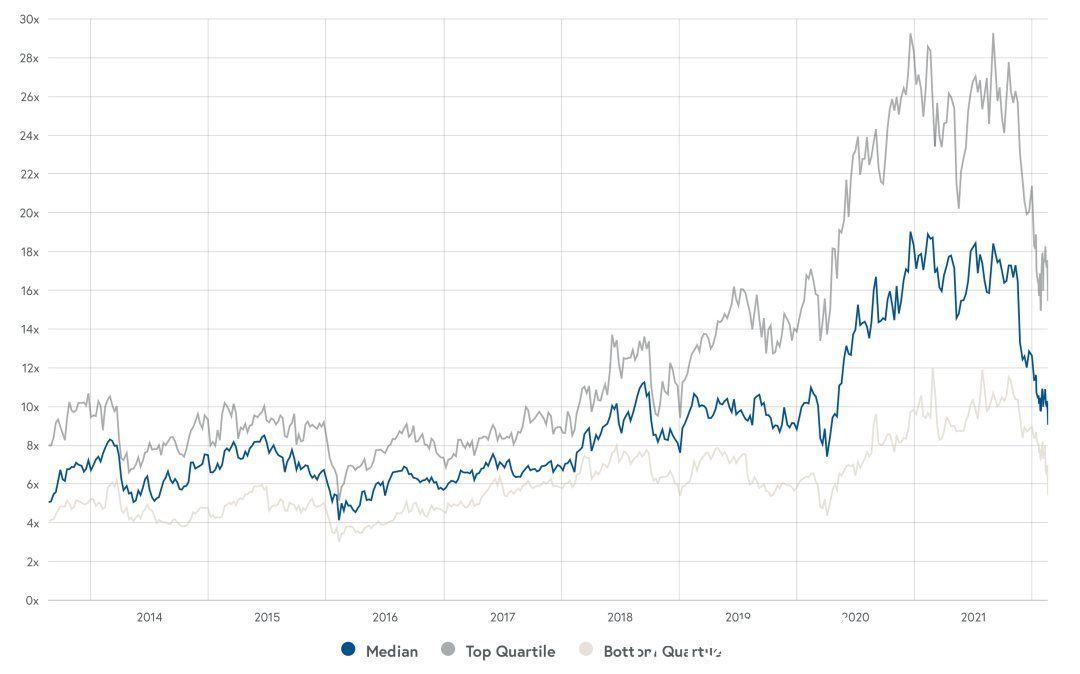

我们在此主要参考营收倍数,见下图:

文章插图

以营收倍数为参考,将BVP指数盘子企业分为头部,中部和底部三类,并统计制作上述图表。

若以2018年市场调整为参考,可以发现除头部企业营收倍数略高之外,其他两类企业估值水平基本回归到了2018年末水平。如前文所述,随着货币政策的调整,资本市场的估值逻辑会随之进行调整,且目前大致回到了历史低点水平,这究竟意味着什么呢?

【 估值|“东数西算”下中国云计算仍在蓝海】从宣布Taper到目前美股的调整中,资本市场出现了有序的撤离(或调整),简单来说,从前期压缩以云计算为代表的高估值企业,中期meta,奈飞等头部企业亦开始出现大幅度的调整。如果说预期管理是企业估值能力的锚,那么随着加息周期的临近,“锚”的条件也越来越苛刻,市场的脆弱和敏感性也在放大,但也随之产生了一个新的争议问题:既然是有序撤离,也就是前期市值压缩的企业会率先满足预期,这是否就说明这些板块在未来会成为“避险”股票呢?

此问题在中概股的问题上也同样出现:既然中概股动辄5折,甚至3折,一旦加息后美股急转直下,中概股率先打折就会成为避险股,以上可归结于调整的时间差问题。

在关于避险的问题上,不同人有不同的看法,不同的模型亦会产生不同的结论,其中甚至会出现很大分歧,我们在此的看法又是什么呢?

- 充电宝|打脸王思聪,共享充电宝一路涨价!“吃翔”承诺能兑现了吗?

- iPhoneSE|国产新机发布,任正非如愿以偿,iPhone SE3销量或迎来“寒潮期”

- 比亚迪|?二线电池厂商“围攻”宁德时代

- 拍卖|“黄金青眼白龙”现身司法拍卖网站!起拍价8万起

- 智能手机|蔚来“造手机”详情曝光:原美图总裁负责、小米宣布造车前就在规划

- 电子商务|警惕用微信和你换现金的人!很多人已中招,如何“骗走”你的钱?

- 努比亚|骁龙8最强手机是哪款?“凉芯”努比亚Z40 Pro即将硬核出场

- 冬奥会|长视频平台,“失声”于冬奥

- 体育明星|品牌收割机谷爱凌“冷思考”:运动员代言潮,是时代风口,还是赛事限定?

- 净化器|被认作是“看天吃饭”的产品!曾经爆红的空气净化器连续5年销量下滑