估值|“东数西算”下中国云计算仍在蓝海( 二 )

从常识推论,一个类别如果被资本看好,且估值处于膨胀期,其表现不仅在于估值绝对值高企,亦意味着品类内企业的估值标准呈现出不一致性,市值评判的标准极为分散,市场会对不同企业会选择性采取拉高估值的方法,或者说头部企业拿到的筹码更多,更容易获得高溢价能力。

文章插图

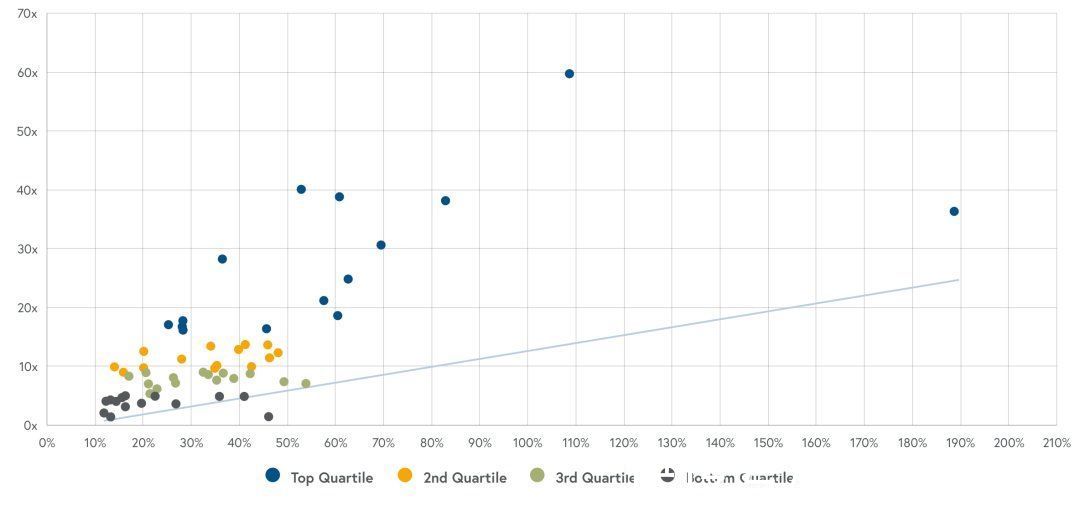

上图中横轴为营收增速,纵轴为营收倍数,在BVP指数中,经过近几个月市场的调整,尽管上述点状分布仍然较为分散,但相较前期已经较为集中了,也就是说,增速与营收倍数越来越向正相关性靠拢。

考虑到美股大盘在加息开始前后仍然会处于动荡周期内,BVP指数很难独善其身,我们只在此做以下结论:

其一,在极为痛苦的调整过程中,资本市场对美国云计算行业的定价开始趋于理性,估值水平回落,市场挤出泡沫,价值的山峰开始显现;

其二,接下来BVP指数仍然会是动荡的,但如果依上述趋势进行,则意味着该板块会率先完成价值回归,是可以考虑美股加息后期的价值投资的。

对美股进行分析之后,我们也大致知道了成长性与估值的正相关性关系,这对于我们客观理性解读中国云计算行业大有裨益。

回到中国市场,云计算在我国市场一直是一个最热门的行业,但在一些具体的观点中又存在一些争议,诸如市场份额的问题,又诸如SaaS和IaaS行业景气度的切换问题等等。

我们选择将其放置在基础设施投入这一背景下,毕竟无论是企业采购抑或是政府采购,其最终落脚都属于资产性投入。

进入2022年之后,宏观经济拉动究竟是靠旧基建还是新基建的问题上有许多讨论,尤其在财政部提前下达2022年新增地方政府债务限额17880亿元之后,关于钱投在何处又引起了争议,这对于未来投资就显得尤为重要了。

我们简单判断:1.新旧基建都是需要的,偏向哪方都是不客观;2.新基建的权重要高于往年,而云计算又会随着新基建走,整个行业会因为政策的偏向而呈现利好。

以近期的“东数西算”为例,其逻辑为要将以往分布在东部地区的数据运算能力迁移至成本低廉的西部地区,借此机会要拉平东西部地区数字化水平分布不均的现状,而在此过程中又会有大量的属于旧基建的工程与新基建配合,如果说以往的新旧基建相互割裂,那么2022年的新旧基建就会出现你中有我的局面。

再比如《关于促进云网融合加快中小城市信息基础设施建设的通知》,将目标定向了常住人口100万以下的中小城市。

如果说上一轮的基建是以高速公路和高铁建设推动城乡发展,实现了经济高质发展,那么目前的情况,政策端很显然希望通过一轮基础设施建设来提高全国普遍的信息化和数字化水平。

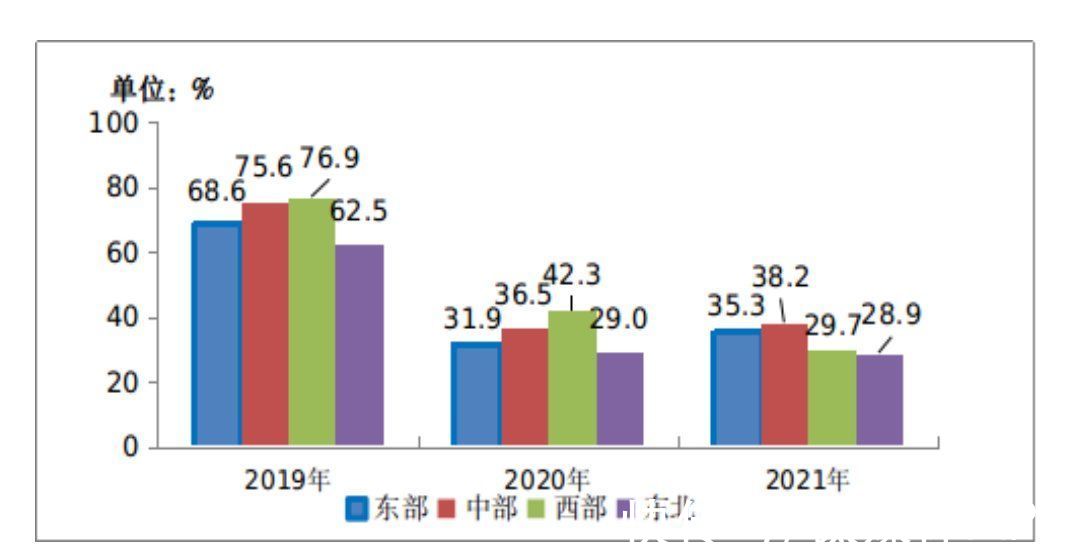

如下图所示,2019-2021年东、中、西、东北地区移动互联网接入流量增速情况

文章插图

东西部在信息化基础设施面前是存在较大的不对等性的,如果说东部地区是商业和用户需求自然产生的结果,那么如果要实现中西部共同繁荣,就需要解决这一问题。

从云计算构成来看,包括我本人在过去都认为IaaS增速可能要让位于SaaS,理由为当云计算完成第一轮的基础设施投入之后,会越来越向应用端发展,SaaS就会是重头戏。

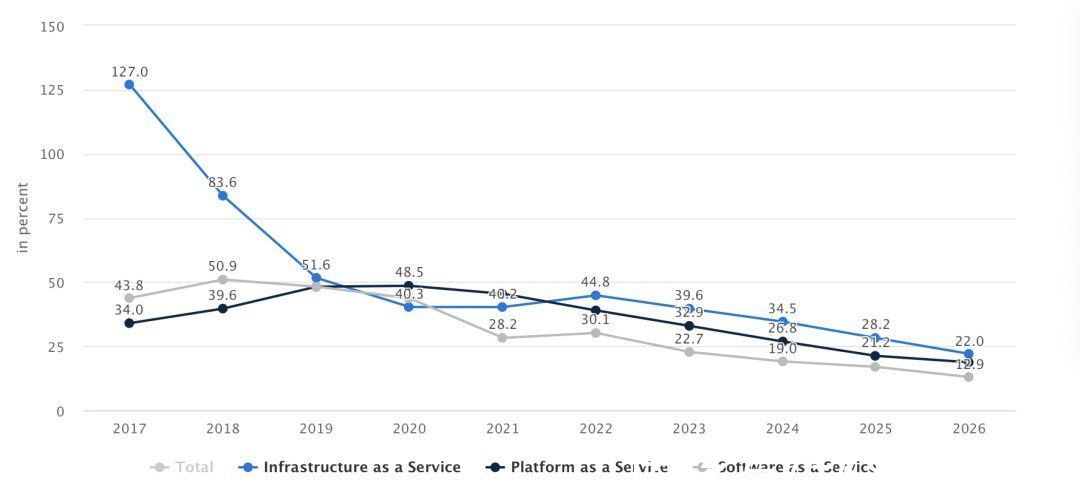

但在现实中,SaaS的发展并未尽随人愿,下图是statista网站根据公开信息整理的我国云计算分类别增长情况。

文章插图

可以看到尽管阿里云和腾讯都在积极推动SaaS的发展,但无论是过去还是分析机构对未来的判断,拉动我国云计算发展的还是IaaS(SaaS只在2020年短暂超过IaaS),关于SaaS发展为何滞后已经有许多争论,包括商业模式,基础设施不同以及原创软件能力等等,而在“东数西算”推动下,IaaS的价值将会继续强化。

- 充电宝|打脸王思聪,共享充电宝一路涨价!“吃翔”承诺能兑现了吗?

- iPhoneSE|国产新机发布,任正非如愿以偿,iPhone SE3销量或迎来“寒潮期”

- 比亚迪|?二线电池厂商“围攻”宁德时代

- 拍卖|“黄金青眼白龙”现身司法拍卖网站!起拍价8万起

- 智能手机|蔚来“造手机”详情曝光:原美图总裁负责、小米宣布造车前就在规划

- 电子商务|警惕用微信和你换现金的人!很多人已中招,如何“骗走”你的钱?

- 努比亚|骁龙8最强手机是哪款?“凉芯”努比亚Z40 Pro即将硬核出场

- 冬奥会|长视频平台,“失声”于冬奥

- 体育明星|品牌收割机谷爱凌“冷思考”:运动员代言潮,是时代风口,还是赛事限定?

- 净化器|被认作是“看天吃饭”的产品!曾经爆红的空气净化器连续5年销量下滑