文章插图

文 | 市值榜,作者|贾乐乐,编辑|嘉辛

电商SaaS,正走进寒冬。

进入2022年,有赞曝出大规模裁员消息。此前,有赞经历了二次上市终止,母公司中国有赞持续下跌了一年,跌幅超过90%。

无独有偶,电商SaaS龙头微盟集团也经历了市值的过山车,当前处在低谷。

在一年以前,电商SaaS还是备受追捧的风口,各路资本纷纷涌入,一年多的时间里暴涨十倍。当前,他们绊倒在向美国电商SaaS巨头Shopify发起冲锋的路上。

短短几年的时间,电商SaaS经历了大起大落,从人人看好的风口,扮演着电商去中心化这一必然趋势中的重要角色,到被质疑商业模式能否成立。

他们遇到了什么瓶颈?模式还能不能跑通?Shopify还值得对标吗?本文将对这些问题做出回答。

01 风口是如何形成的?2013年,淘宝封杀微信,此后的8年时间里,互联网围墙高高筑起。在一个个孤立的生态中,流量搬运生意开始兴起。

当商家哀怨好不容易在微信上养了几万十几万粉丝,却没法从微信跳转到淘宝交易的时候,有赞的创始人白鸦知道生意来了,他连忙赶到朋友家里,从11点兴奋地聊到5点半。

在他的计划中,口袋通(有赞的前身)必须从一个“帮助商家在微信上搭建销售平台和管理粉丝”的工具转变为服务商家的SaaS服务商。

2013年,微盟的孙涛勇刚从学校毕业。当时正值微信第三方平台淘金热,技术与营销的结合正是孙涛勇擅长的领域,天时地利之下,孙涛勇以微信为核心载体创立了微盟。

它们在电商SaaS所做的事,概括起来就是帮助企业搭建自己的店铺小程序、为连锁商店提供现成的管理系统、营销推广、精准引流等。前二者是订阅解决方案,后二者是商家解决方案。

在微盟的业务体系里,还多了一项数字媒介业务,本质也是一种营销服务。

有赞和微盟起于微信生态,发展壮大离不开三个关键因素,包括行业趋势,具有一定的必然性,也包括具有偶发性的外部环境。

第一,公域流量红利见顶,电商去中心化变成趋势。

中心化电商时代,无论是淘宝还是京东,流量都是集中在平台上,而不是商家手里,商家无法将消费者转化为自有品牌的忠实客户。中心化电商天然有将流量向大店铺倾斜的动力,中小商铺处于弱势。

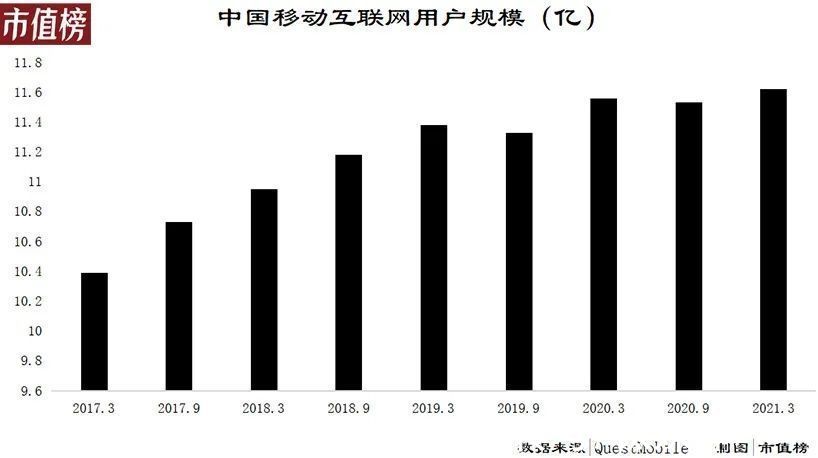

QuestMobile《2021中国移动互联网春季大报告》显示,2017年3月至2019年3月,中国移动互联网月活跃用户规模的整体增幅为10%,而2019年至2021年,整体增幅下滑至2%。

文章插图

供需的不平衡进一步引发媒介价格的上涨,获客成本越来越高,商家直接对接和运营粉丝的去中心化变成大势所趋,网红直播的兴起让私域流量变现需求尤为火爆。

彼时,抖音、快手等平台尚未构建起自身的电商闭环,需要有赞这样的服务商辅助平台的用户开设并管理店铺。

第二,宏观经济增速下行。

在这一大背景之下,尽管有财富再分配方面的政策,很多人还是会对于未来的收入持保守的预期,由此可能会降低消费。

对此,商家倾向于采取更为精准、精细化的运营和营销,也就是钱要花在刀刃上,相对于以往的曝光度高,商家更加重视效果转化。

电商SaaS产品,因能够提供线上线下多渠道对客户、会员、库存等方面的管理服务和更精准的营销服务,而获得市场。

第三,疫情本身是只黑天鹅,也在客观上加强了以上两个逻辑。

受疫情影响,很多线下店铺无法开门迎客,尤其是线下的连锁门店,对于“数字化转型”“上网”“上云”的需求急剧增加。

- 苹果|买“無印良品”,收款方却是数码公司?商家:我们是中国的

- 韩国货|三星败走、现代卖厂,韩国货不差,只是运气不好,碰上中国货崛起

- Redmi|搭载1920Hz PWM调光顶级直屏!Redmi K50电竞版上架电商平台

- 本文转自:中国蓝新闻2月10日|杭州启动云聘会提供超十万岗位,这些成为大趋势

- TikTok电商,只等一个“罗永浩”?

- 解决方案|ABB Ability(TM)“中国特色”应用日渐成熟,激发工业市场数字化无限潜力

- 中国电商SaaS,为什么没跑出巨头?

- 三星|为冬奥赞助约2900万后,韩国三星再推新产品,盼望在中国东山再起

- 浪潮公司|一小时亏损60亿美企断供中国企业以后,受制于人事件再次上演

- 计算机系|美国落入下风?中国新型人工智能曝光,专家:技术远超西方