中国市场小家电行业巨头“美苏九”(美的、苏泊尔、九阳)占据了主要的市 场 , 头部品牌具有很强的市场力量 。 根据奥维云网的数据 , 2019 年“美苏九”线 下集中度在 90%以上 , 线上集中度在 60%以上 。 随着长尾市场的兴起及消费者 对新兴品类的需求提升 , 小熊电器、北鼎股份等新兴厨房小家电品牌迎来发展机 会 。 小家电 ODM/OEM 生产制造行业整体竞争充分 。 近年来 , 智能化、个性化 等下游新需求对小家电制造的质量和效率提出了新的要求 , 行业门槛不断提高 ,行业加速洗牌 。 面对日益增大的竞争压力 , 综合实力较弱的制造商将逐步被市场 淘汰 , 产业的集中度开始提高 。 ODM/OEM 制造商方面 , 公司所处加热类厨房小家电行业的主要竞争对手为 浙江天喜厨电股份有限公司和宁波嘉乐智能科技股份有限公司 。

三、特别风险:

国际贸易形势风险 , 贸易政策的变动会对国际贸易形势产生影响 。 各国经济政策发生变动导致国 际贸易摩擦日益加剧 。 以中美贸易战为例 , 美国对从中国进口的商品大规模加征 关税并限制中国企业对美投资并购 , 阻碍了我国部分出口企业的发展 。 报告期内 美国对中国出口美国的商品多次调整关税税率 。 2018年9月 , 美国对中国出口至 美国的空气炸锅产品关税从0调整到10%;2019年5月又进一步调整至25% 。 2020 年4月起公司空气炸锅产品免征关税 。 2021年1月起 , 公司空气炸锅、空气烤箱产 品关税排除期满 , 税率恢复为25% 。 报告期内 , 公司出口美国并受到加征关税条款影响的产品为空气炸锅、空气 烤箱 , 受到加征关税影响的产品占公司总收入的比重不超过 20% 。

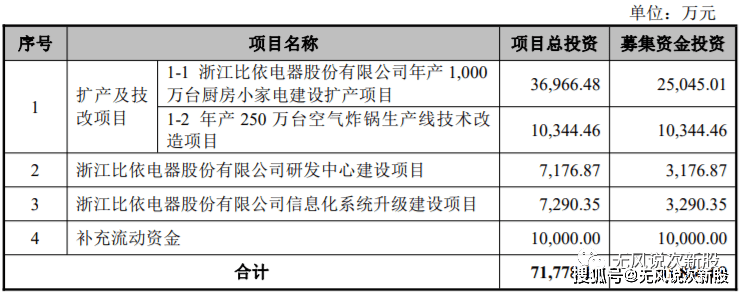

四、募投项目:

文章图片

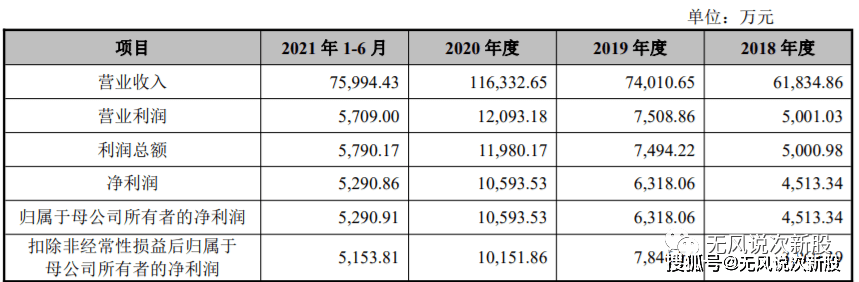

五、财务情况:

1.报告期内:

文章图片

2.预测21年业绩:

基于公司目前的订单情况、经营状况及市场环境等 , 2021 年公司预计实现 营业收入 15.50-16.50 亿元 , 较 2020 年同比增长约 33-42%;预计实现净利润约 1.15-1.20 亿元 , 较 2020 年同比增长约 8-13%;预计实现扣除非经常性损益后的 归属于母公司股东的净利润约 1.10-1.15 亿元 , 较 2020 年同比增长约 8-13% 。

文章图片

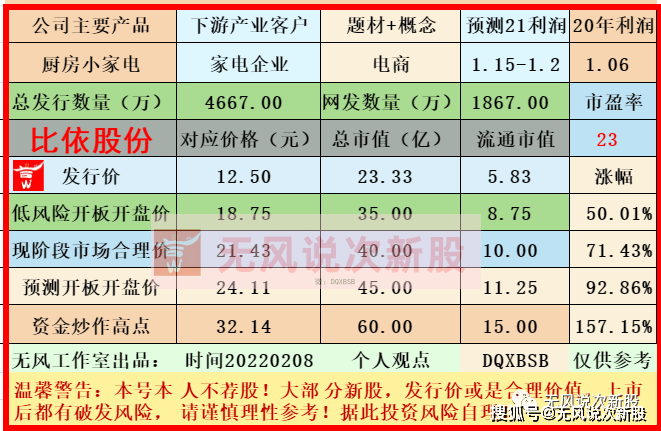

六、无风个人的估值和申购建议总结:

【分析|比依股份603215估值分析和申购建议】公司主要产品就是空气炸锅 , 业务主要包括 ODM/OEM 业务和“BIYI 比依”自主品牌 OBM 业务 , 公司属于贴牌代工小家电公司 , 毛利率低下 , 这几年依靠空气炸锅的爆发营收业绩不错 , 但是后期市场竞争激烈 , 很难维持高增长 , 结合同类型公司估值 , 短线给予发行人公司40亿左右估值 , 建议一般关注 , 开盘没有破发风险 , 建议积极申购 。

【分析|比依股份603215估值分析和申购建议】温馨提示:对于新股预测表的价格 , 无风重点是指开盘价 , 不是指开盘后跌到这个位置 。 从炒作情绪来说 , 高开低走太伤人气 , 就算高开了跌到某个价位也不建议接盘 , 除非庄占比资金介入量明显暴增 。 预测表是看重公司上市前的财务质地和行业前景 , 新股后期有波动是正常的 , 个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘 , 会更新不同的估值分析观点) , 请谨慎和理性参考 , 本文内容不做任何投资建议 , 据此操作风险自理 。

- 服务业|2021年互联网服务业运行情况分析:收入同比增长21.2%

- 国晶|柘中股份(002346.SZ)拟对国晶半导体实施股权重组 做大做强300mm单晶硅片行业

- nfc|数字人民币双离线支付实现原理及应用场景分析

- 蓝牙耳机|SoundPEATS Air3真无线蓝牙耳机体验测评,听感、戴感、续航分析

- 电热水器|电热水器上的防电墙有用吗?听专业人一分析,才知很多人都做错了

- Twitter|焦点分析|互联网的下一个乌托邦,会是Web3吗?

- 本文转自:多彩贵州网走进贵州轮胎股份有限公司全钢三期项目生产车间|贵州:在实施数字经济战略上抢新机 经济高质量发展路径更广、成色更足

- 沪深300|软件工程师,开发程序员,系统分析师等IT职如何快速拿澳洲永居

- 阿里巴巴|当年是阿里的前台,马云给她0.2%的股份,20年过去她怎样了?

- |什么是Similarweb?如何使用Similarweb网站分析工具?