文章插图

《芯财料》 温佳琦

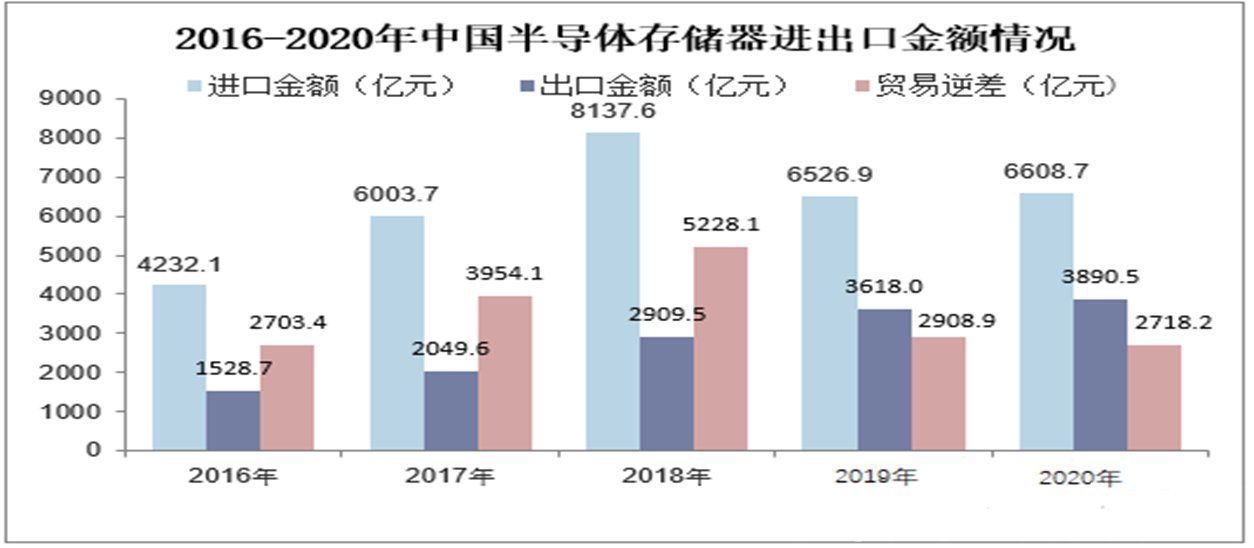

公开资料显示,2018年到2020年中国半导体存储器进口金额分别为8137.6、6526.9和6608.7亿元,其中贸易逆差分别达到5228.1、2908.9和2718.2亿元。

文章插图

如此大贸易逆差的背后,反映的是国内产业无论是在规模上还是竞争力上,都还不能满足庞大的市场需求。但同时,近年来的数据也有力的表明了国内集成电路产业正在快速成长。

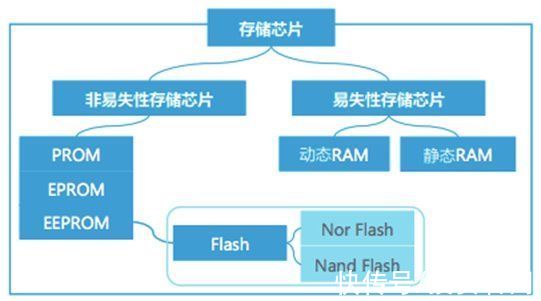

存储芯片,也叫存储器,是用来存储程序和各种数据信息的记忆部件。根据断电后数据是否被保存,可分为 ROM(非易失性存储芯片)和RAM(易失性存储芯片),即闪存和内存,其中闪存包括NAND Flash和NOR Flash,内存主要为DRAM。

文章插图

图片来源:亿欧

如果把执行一段完整的程序比喻成制造一个产品,那么存储器相当于仓库,而处理器则相当于加工车间。

要想提高产品制造的速度,有两种方式,一种是提升加工车间的效率,即提高处理器的性能。

另一种则为缩短原材料从仓库到加工车间的时间,去设置一个临时的小仓库来堆放原材料。

在这个比喻中,大仓库是存储芯片中的闪存,小仓库为内存,两者对电子产品的运行都不可或缺。

内存和闪存有各自的优缺点,内存在写入和读取数据方面比闪存快,但在断电后数据会丢失,而闪存速度较慢,但容量大且可以进行数据保存,因此在计算机系统中会结合两者一起使用。

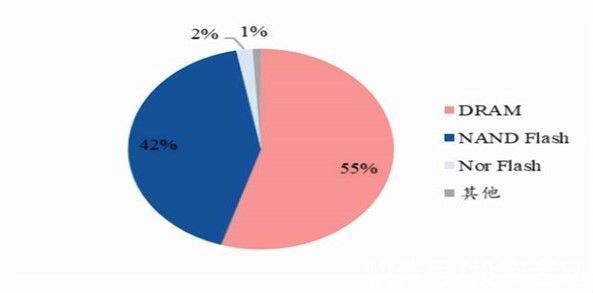

尽管存储器产品品类众多,但从产品营收规模来看,DRAM和NAND Flash的市场份额最大。

据IC Insights统计,2020 年,全球半导体市场规模 为4402 亿美元,存储器市场规模为 1172 亿美元,NAND 闪存市场规模达到494 亿美元。其中NAND闪存是存储器的第二大细分市场,占比高达42%。

文章插图

图片来源:IC Insights

从应用端来看,NAND Flash的具体产品包括USB(U盘)、闪存卡、SSD(固态硬盘),以及嵌入式存储(eMMC、eMCP、UFS)等。

USB属于常见的移动存储设备,闪存卡则用于电子设备的外设存储,如相机、行车记录仪、玩具等。SSD即固态硬盘,一般应用于个人计算机、服务器等领域。

SSD作为新兴的大容量存储设备,具有磁盘(传统HDD硬盘)所不具备的优点。近年来SSD产品价格的下降,以及数据中心的快速扩张,使得数据存储的需求在不断上升,由SSD驱动的NAND Flash市场增长较为明显。

行业寡头垄断 长江存储有望破局

如今,在5G及企业云建设的推动下,全球NAND Flash市场规模持续扩大,产业处于上行周期。据民生证券预计,2022年NAND Flash产值将会达到770亿美元,实现10%的同比增长。

在NAND Flash市场中,三星、东芝、西部数据、海力士、美光和英特尔6家厂商长期垄断着全球99%以上的份额,市场格局较为集中。其中三星的市占率排名第一, 在3D NAND技术上也一直处于领先地位。

而存储芯片公司间的竞争主要是依靠技术水平的突破,因此各大厂商都在积极推进最新的技术工艺。

据相关新闻报道,三星于2020年推出了176层第七代“V-NAND”,接着美光也不甘落后,在2020年10月宣布量产全球首款176层3D NAND闪存,而西部数据则和日本闪存芯片公司铠侠联合宣布,推出162层3D闪存技术,厂商之间的技术竞争激烈。

据民生证券2021年7月统计,中国是全球第二大NAND Flash市场,占比为31%,但芯片自给率却不足1%。

- 电子|电子气体行业发展现状,半导体市场迅速发展为行业提供广阔的空间

- 钱志军|亮点抢先看!半导体巨头恩智浦年度技术大会,50+行业大咖将开讲

- 京东科技打造农牧行业数字化 破解生物资产融难题助力乡村振兴

- |揭秘“能链”:推动能源行业数字化的千亿级垂直电商

- 社会责任|互联网新业态,要守住行业发展边界

- 本文转自:36氪如果有一天|冰淇淋、啤酒行业诞生“灯塔工厂”,食品制造越来越懂“人心”?

- 京东方|年入186亿,碾压顺丰国际的行业一哥,终于浮出水面

- 京东|破局行业“寒冬”,京东找到了新赛道

- 红米手机|超品日爆卖8000万、拿下天猫行业第一,这个品牌凭啥逆势增长?

- 电子商务|年入186亿,碾压顺丰国际的行业一哥,终于浮出水面