同城|3年烧掉21亿,快狗打车闯关IPO,同城货运下半场正酣( 二 )

尽管2020年有疫情影响,但快狗打车的下降趋势亦不可小视。

文章插图

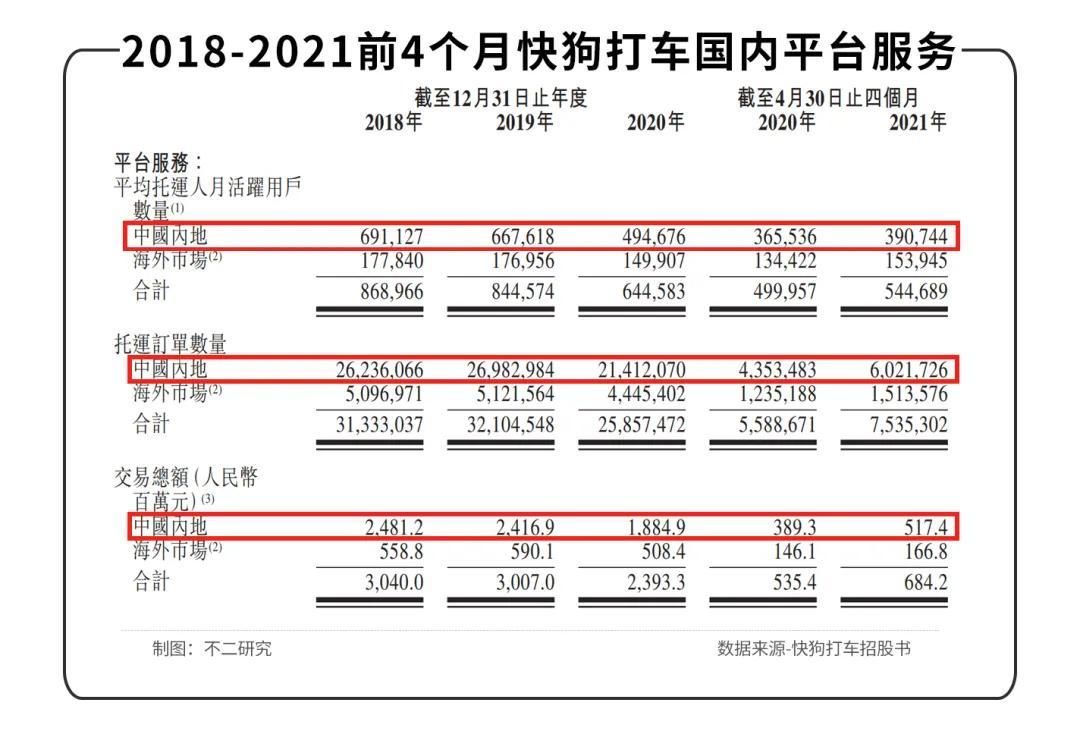

从企业服务角度看,月活跃用户小幅上升,但内地托运订单数量大幅下降,由2018年的44.87万单降至2020年的29.13万单,交易总额由22.49亿元降至9.99亿元,下降幅度较大。

既然经营情况难以短时间内实现超越,快狗打车选择了开源节流的方式提升自己的盈利能力,主要体现在提升抽佣率和降低费用上。

据快狗打车招股书显示,2018年快狗内地和海外市场的抽佣率分别为5.8%和4.5%,2020年抽佣率上升至9.8%和8.2%,并在2021年前四个月进一步上升至11.7%和8.7%。

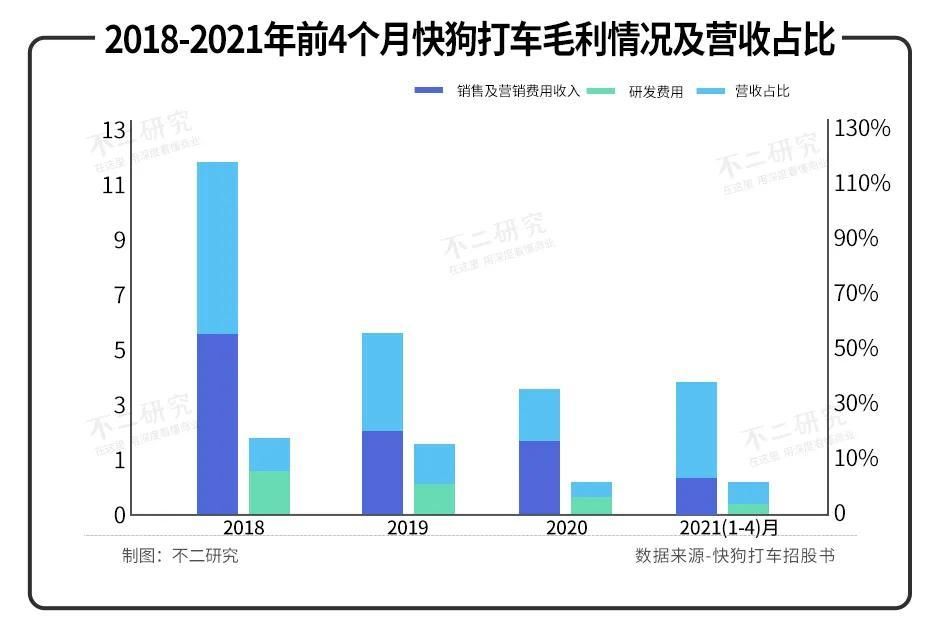

凭借提高抽佣率,快狗打车毛利率由2018年的23.0%提升至2021前四个月的35.5%。

然而,「不二研究」认为提升抽佣率虽然提高了快狗打车的盈利能力,但是在行业格局未成,竞争激烈的赛道上,提升抽佣率或在透支市场份额与未来竞争力。

再看降费,快狗打车将营销和研发投入都进行了缩减。

据快狗打车招股书显示,其销售及营销费用从2018年的5.24亿元,缩减至2020年的1.95亿元,占营收比重从115.7%缩减至36.7%;研发费用从2018年的0.76亿元缩减至2020年的0.34亿元,占营收比重从16.8%缩减至6.5%。

文章插图

降低费用投放的方式,的确有助于快狗打车降低亏损水平,但与提佣类似,更多的是在透支未来。在竞争依然激烈的市场上,降低营销费用率,客户流失或难避免;而作为平台型企业,降低研发费用,并不利于自身未来的核心竞争力。

在「不二研究」看来,快狗打车目前处境略显尴尬,其经营情况短时间内无法突破,采取提佣降费的方式,试图提升盈利能力打入二级市场、以此得到资金纾困,但这样的方式更像饮鸩止渴。若二级市场投资者不买单,快狗打车面临的将是市场份额被逐步蚕食。

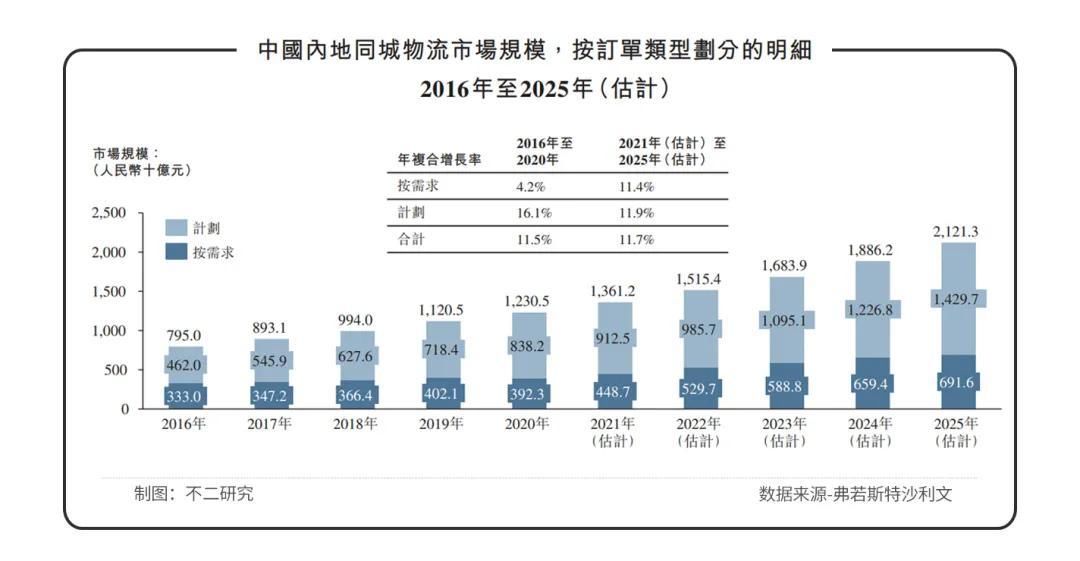

新玩家入局,海外市场是良药?据弗若斯特沙利文报告显示,2020年中国内地同城物流市场规模达1.23万亿元,预计2025年达到2.12亿元,2020-2025年复合增长率将达11.7%。而2020年中国内地线上同城物流渗透率仅为2.9%,市场空间大。

文章插图

作为一个市场分散的赛道,同城货运的市场潜力虽大,但整合困难、头部玩家渗透率偏低。这样的市场空间自然吸引了不少资本和巨头的目光。

去年六月,滴滴成立新品牌“滴滴货运”进军同城货运,近期顺丰同城抢先登陆港股,满帮、哈啰、美团等巨头玩家相继入局,均将同城货运视为“兵家必夺之地”。

这些新的巨头玩家从技术和资金方面都实力雄厚。

滴滴货运一经入局,便采用其熟悉的烧钱补贴打法,上线三个多月,滴滴货运八城订单单日破10万大关。

顺丰同城公司CTO陈霖的演讲内容显示,顺丰在系统调度能力和订单决策能力上具备优势,如不同需求时段的运力撮合。运满满则背靠满帮集团干线物流的技术能力,对降低货运司机空返率,提升货车利用率积累更深。

新玩家的入局,让人不得不为快狗打车捏一把汗。

据快狗打车招股书显示,其2020年在中国内地市占率为5.5%,与身后的3-5名差距并不大,而排名第一的公司却占有54.7%的市场份额。

文章插图

在市占率上,快狗打车并无明显优势,面对新玩家的竞争倾轧,其“老二”地位堪忧。从快狗打车的业务结构上看,海外市场或许是实现“老二”守护战的有效途径。

- CPU|阿里反贪第一人蒋芳,入职23年将7名高层送入狱,连马云都可以查

- 将100只家鸡放到荒野中,它们3年后会有什么变化?原因何在?

- 蒋芳|阿里反贪第一人蒋芳,入职23年将7名高层送入狱,连马云都可以查

- 芯片|高通再见,iPhone将全部采用自研发芯片:2023年首次实现

- 人脸识别|3位清华学霸,手握1400多科研人员,3年烧钱142.5亿,却没挣到钱

- 一加科技|全球首款A级认证!一加10 Pro号称3年不卡的秘密都在这

- 2013年|alegria风人物插画,为什么这么火?

- 技术|大牛吴恩达对AI技术的2021回顾,我觉得可以等2023年时再回顾

- 智能手机|男子扒前女友眼皮手机转账15万 判决来了:获刑3年半

- iPhone屏下Face ID/Touch ID爆料汇总:最早在2023年首次发布