同城|3年烧掉21亿,快狗打车闯关IPO,同城货运下半场正酣

编者按:本文来自微信公众号不二研究(ID:bueryanjiu),作者:熊生,排版:艺馨 ,监制:Yoda,创业邦经授权发布

新的一年,同城货运赛道更加拥挤。

货拉拉、快狗打车的战事由来已久;滴滴货运攻城占地、满帮集团野心勃勃、顺丰同城觊觎赛道;美团、哈啰等新玩家也纷纷入局。

面对竞争者倾轧,快狗打车的母公司58 Freight(下称“快狗打车”)抢先向港交抢先交表,旨在“同城货运第一股”。

从快狗打车招股书看,截至2021年4月30日,已有约2480万名注册托运人以及约450万名注册司机,业务覆盖亚洲五个国家和地区的超过340个城市;硬币的另一面,在2018年-2021年4月30日,快狗打车的累计亏损也达到21.64亿元。

在「不二研究」看来,在竞争激烈的同城货运赛道,缺钱、亏钱对于快狗打车的困扰已迫在眉睫;而诸多新入局者,对其行业“老二”的市场份额也虎视眈眈。

在同城货运上半场,货拉拉从价格战中血拼出位;尽管其在海外市场具有先发优势,但留给它的时间窗口已经越来越短。

当同城货运进入下半场,巨头围剿、战事升级;IPO绝非终点,快狗打车如何杀入决胜局?

累亏21亿,"流血"冲刺IPO 2014年9月,快狗打车的前身58速运APP正式上线。2017年8月,58速运与Gogovan合并,在B端业务和海外业务持续发力。2018年8月,正式更名为“快狗打车”。

作为同城货运赛道的老牌玩家,快狗打车备受资本关注。据企查查显示,自2015年至今,快狗打车共获5轮融资。

文章插图

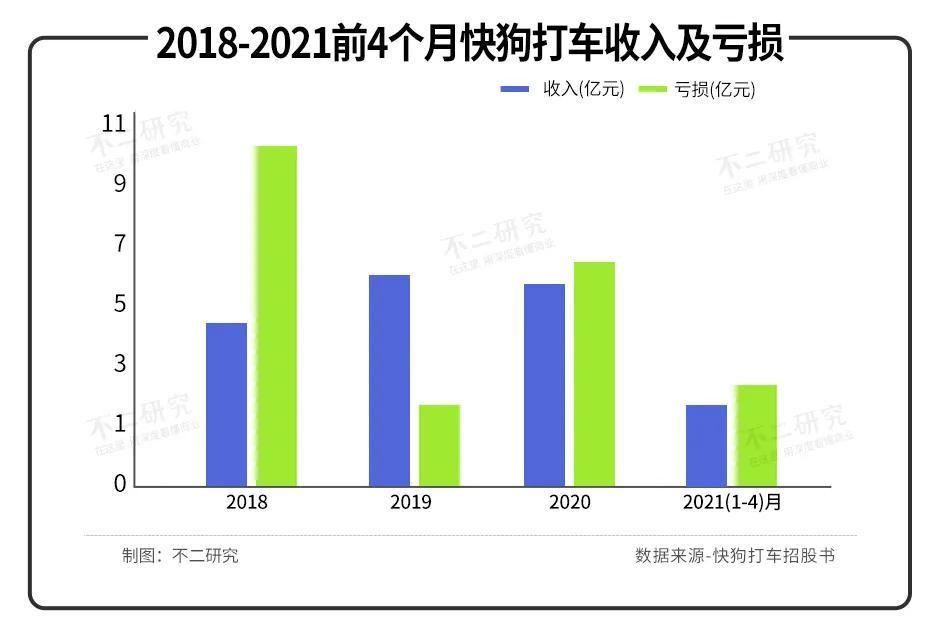

招股书显示,2018-2020年及2021年前4个月,快狗打车取得收入分别为4.53亿元,5.48亿元,5.30亿元,1.93亿元;其中,2019年、2020年、2021前四个月分别同比增长21.03%,-3.29%,50.84%。

从净利润角度看,快狗打车2018-2020年及2021前四个月分别亏损10.71亿元,1.84亿元,6.58亿元,2.53亿元,合计亏损21.64亿元。

文章插图

并且,快狗打车的流动性情况堪忧。

据招股书显示,2018-2020年快狗打车流动负债净额分别为2.87亿元,3.49亿元,5.44亿元,三年间其流动负债年增长率从21.5%增长至55.6%。而截至2021年4月30日,流动负债净额降至2.95亿元,主要原因在于58到家及其关联人士免除了快狗打车的未付款项,对其负债并无实质性改善。

现金流情况也反映出快狗打车“缺钱”。据招股书显示,公司2018年现金及其等价物净额为3.48亿元,截至2021年4月30日,快狗打车现金及其等价物净额仅剩1.03亿元。

文章插图

尽管快狗打车在2021年7月成功获得近亿美元的C 轮融资,但此次融资金额却还低于A轮的2.5亿美元,显示出资本对快狗打车的估值和预期正在产生变化,这或许也是快狗打车急于上市的原因之一。

在「不二研究」看来,快狗打车三年亏损超20亿,业绩及流动性堪忧,在这样的情况下选择进入二级市场;或许,快狗打车真的缺钱了。但是,想要俘获二级市场用脚投票的投资人,快狗打车需要体现其盈利能力。

提佣降费,或在饮鸩止渴? 开源节流,或是快狗打车提升盈利能力的答卷。

据快狗打车招股书显示,其主要业务可分为三项:平台服务、企业服务、增值服务。

文章插图

从平台服务和企业服务两项主要业务来看,快狗打车在国内经营情况堪忧。

中国内地平台服务月活跃用户数自2018年来不断下降,由2018年的69.11万人降至2021年4月30日的39.07万人。托运订单数亦由2018年的0.26亿单降至2020年的0.21亿单,交易总额由24.81亿元降至18.85亿元。

- CPU|阿里反贪第一人蒋芳,入职23年将7名高层送入狱,连马云都可以查

- 将100只家鸡放到荒野中,它们3年后会有什么变化?原因何在?

- 蒋芳|阿里反贪第一人蒋芳,入职23年将7名高层送入狱,连马云都可以查

- 芯片|高通再见,iPhone将全部采用自研发芯片:2023年首次实现

- 人脸识别|3位清华学霸,手握1400多科研人员,3年烧钱142.5亿,却没挣到钱

- 一加科技|全球首款A级认证!一加10 Pro号称3年不卡的秘密都在这

- 2013年|alegria风人物插画,为什么这么火?

- 技术|大牛吴恩达对AI技术的2021回顾,我觉得可以等2023年时再回顾

- 智能手机|男子扒前女友眼皮手机转账15万 判决来了:获刑3年半

- iPhone屏下Face ID/Touch ID爆料汇总:最早在2023年首次发布