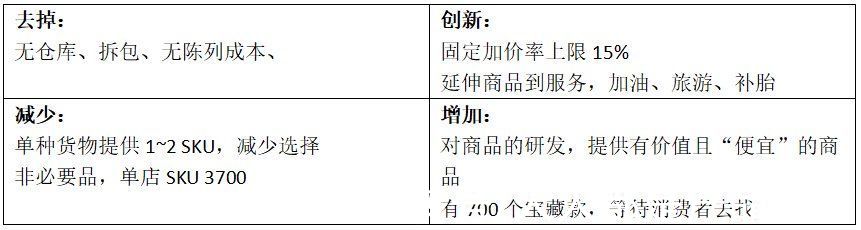

在服务会员至上的思路指导下,会员店形成对其他零售业务的差异化竞争。

文章插图

会员店的核心逻辑可以分解为几步:

第一步是收会员费,不是为了收费,而是为了筛出精准的客户。

第二步是关注会员续卡率,而非收入和利润,以此保证自己的选品和定价切合消费者的需求。

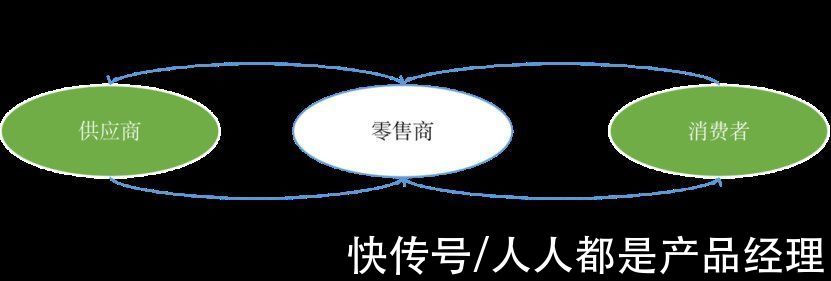

第三步是集合消费者的需求,向上建立最大的采购能力,获得最好品质、最好价格。

第四步是只收取极低的加价率,将利益最大程度反馈给消费者。

文章插图

这就是Costco不断成长的飞轮逻辑。这套逻辑不但在国外适用,在国内也同样是。2021年9月,Walmart在上海开出全球最大的山姆会员店。这是近两年的时间内,山姆开出了第11家会员店。

逻辑说起来容易,做起来极为艰难。电商巨头并不是没有尝试过。阿里有淘工厂、拼多多有拼工厂、创业公司有必要等都曾做过尝试。但这种投入巨大,见效慢的情况下,投入产出比不高,最终都被巨头给放弃了。上市后,华尔街每个月要看利润,收广告费和坑位费才是王道,见效慢的事情哪里顾得上。

在规模不大时,要做到集采是非常艰难和漫长,Costco也是经历了供应商不愿意定制,到接受贴牌,最终到量大到可以让生产商按其设计进行代工。在中国如何突破生鲜的地域限制,找到可以畅销全国的商品,山姆会员店也是经历了数年的低潮,终于在2019年靠烘焙和预制菜翻盘。

在国内零售行业内,阿里盒马花了数年时间来搭建这种能力。阿里整合的淘菜菜也号称在致力于此。但从结果看,似乎盒马在形式上做到了,但底子却差点远。这体现在:

一是过高的加价率。

以正大的虾肉馄饨为例,盒马为29.9元/144g,山姆会员店为105元/750g,正大优鲜(美团闪购店)为39.5元/255g——每100g的价格分别为20.7元、14元和15.4元。盒马分别贵了48%和34%。盒马的商品价格普遍要比连锁超市和会员店贵,这背后也许是盒马的供应链比较弱,也许是基因的问题。

Costco的创始人说了一个关于基因的例子,曾经Costco搞到一批Lee的牛仔裤,加了$1卖$29.99/条。很快卖完后,没想到又以更低的$21.99搞到一批。如果还卖$29.99可以多赚$8。前者毛利为3%,后者为27%。但Costco还是只加了$1卖了,因为赚这$8就像吸毒一样,干过一次就会上瘾。

二是团队建设薄弱。

Costco企业内部有产品经理级别的采购团队。完全围绕目标会员群体日常消费需求开发定制产品,全面降低SKU数量并在部分品类通过PB商品去品牌化,显著提升产品品质及性价比。

这种人才即使拿着高薪,培养也需要时间。而Costco员工的平均工作年限30年,6%的流失率。Costco不但有医保和退休金,薪水比walmart高60%。公司曾答应给员工提供90%的医疗报销,但只做到了88%,创始人兼CEO发现后自掏腰包补上了2%。

全商业犯罪调查科级的廉政团队。全链条下无限接近于0的内部贪腐程度,从根本保证会员所花的每一分钱都是为产品本身。

对比看盒马,除了店长,员工签的外包公司劳务用工合同。加班是常态,都不止996。具体大家自己去搜吧。

会员至上的理念,以及所有内功,最终都会体现在财务指标上。从财务上看,Costco全面碾压连锁超市,更不用说新零售了。

文章插图

更有趣的财务细节是,Costco常年的毛利率只有11~12%,而Walmart是25%、永辉是19%、大润发是26%。这来自于Costco创始人订了一个奇葩的规律:所有商品的加价率不能超过15%。

- 高通骁龙|首批骁龙8旗舰谁更值得买?懂行人带你客观分析每台新机亮点

- 联想|6000mAh手机,599拿着卖,联想的无奈谁能懂?

- 零售业|阿里再生独角兽,估值百亿美元,马云果然有远见

- 数据仓库|红米真我moto三款骁龙870手机对比:2000元以内,谁更值得买?

- 王中林|华为全球专利榜第四;京东海外开设机器人零售实体店;Oculus遭反垄断调查|科技周报

- 小米科技|魅族18s降价迎战小米12X,3000元档轻薄旗舰手机谁更强

- 小米科技|小米12销量默秒全,还有谁不服吗?

- 创业|周朝阳是谁,周朝阳创业经验丰富吗

- 微信|微信的这4个功能,暴露了谁在偷偷喜欢你,基本错不了

- 抖音|十亿消费者,谁是下沉市场的孤勇者?