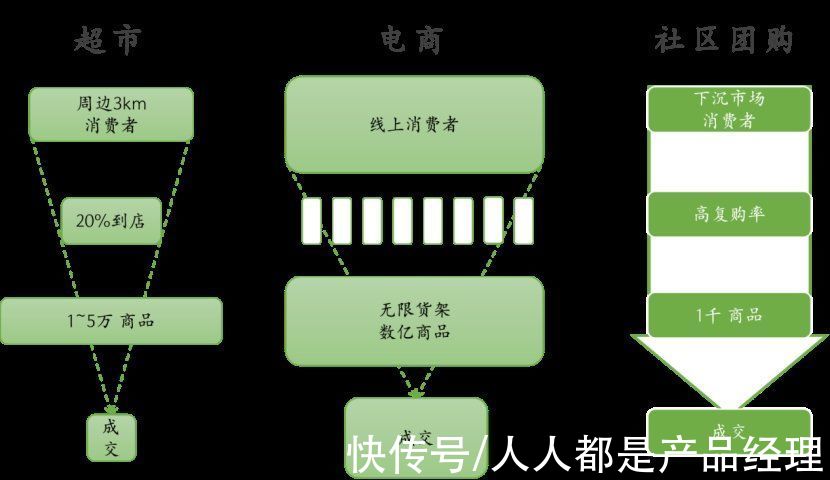

社区团购与连锁超市和电商最大的区别在于:SKU少。社区团购只有1000个商品,远少于一般商超的1.5~3w个。

如果按连锁超市和电商的流量+变现的模型,只有1000个商品的社区团购变现难度极大。如果将商品看成网,流量看成鱼,社区团购这张网要比超市稀疏很多,更无法与电商相提并论。

兴盛优选的成功是基于经过数年打磨,摸清楚了本地消费者的口味,选择好了商品组合,打磨好了与供应商、物流商的合作等所有环节,精准的抓住了消费者的每分钱,才终于在湖南实现了盈利。

文章插图

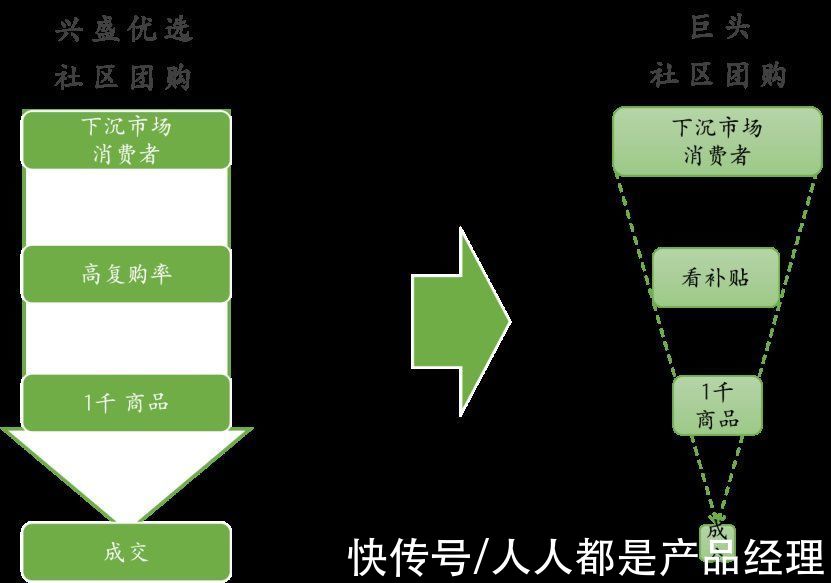

如果说兴盛的成功是来自精准的消费者+精准的商品组合,那么这种模式与电商巨头流量+变现的模型完全不同。这种慢慢积累的成功无法满足电商巨头为了快速建立第二增长曲线,对大规模、高增长的GMV的需求。于是社区团购变成了一个扭曲的游戏。

文章插图

在这个扭曲之中,GMV是第一位,消费者要的必需品做不好不关键,消费者需要怎样的百货和零售也不重要。

比如肉类:上游的工厂缺乏小包装加工能力,压根找不到供应商,社区团购只能自己做。但管理一帮在零度工作十几个小时的工人队伍明显不是零售商擅长的,更别提做在办公室的电商。

为了GMV规模的疯狂增长,巨头不得不背负高达20%的亏损率。2021上半年的单个巨头每月的亏损高达20亿。相比之下,打车、共享单车大战都是小儿科了。

社区团购各家采用了不同的方法来降低亏损,但出乎意料的是,真正符合上述商业逻辑的反而是没有一点电商基因的橙心优选。在烧了一年钱后,橙心优选大刀阔斧的进行了改革。

- 以小店为核心客户,向其批发商品(即大件货),链接品牌商和小店,借此搭建不亏钱履约体系。

- 砍掉多个省份,砍掉一二三线城市,砍SKU,只专注下沉市场2C的团购,集中精力和资源为该消费群体选购商品。

不客气点说,巨头目前在进行社区团购业务时动作剧烈走形,这是因为电商将消费者作为商品卖给商家,而社区团购需要把消费者当做上帝。

六、会员店会是零售业的救赎吗?我们曾怀疑过,独立思考的王兴、天才的黄铮难道真没有看透社区团购的本质?老大们的认知难道已经如此固化?是不是大概率是我们看错了?

直到我们深入看清了会员店的投资机会,这种疑虑才被打消。

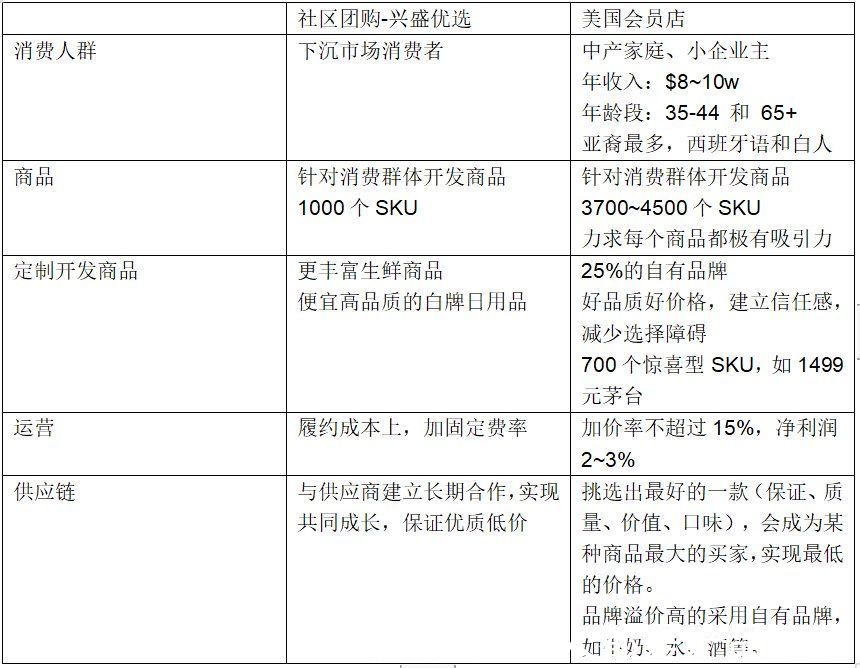

我们发现社区团购的本质与会员店无异。SKU都很少,兼做批发和零售。只不过一个针对下沉市场,一个针对中产阶级。而会员店已经诞生了Costco、Didl和山姆会员店等多个世界零售10强企业。

中国社区团购其实是美国会员店在中国的电商版本。

文章插图

在2019年开出中国上海开出第一家店的Costco是全球仓储式会员店的老大,2020年收入1632亿美元。Costco前身是美国会员店的鼻祖PriceClub,而PriceClub则是在抄袭德国的Cash&Carry(超市批发购物模式,类似麦德龙),改进的更偏零售。

在Costco开始时,其目标客户是餐厅、加油站等小店的老板,并满足其在生意上和生活上的需求,如做生意的消耗品纸巾。个人消费的电视。在后续的发展中,Costco针对这群消费者,逐渐扩展了个人消费的商品。

当时Costco开始时,西雅图是连锁超市Safeway的天下,其拥有60%的垄断性市场份额。超市内主要卖的非食品。而当时欧洲超市买食品非常好,非食品不行。但美国消费升级对食品的品质要求比较高,所以Costco整合了两者的优势推出会员店。

- 高通骁龙|首批骁龙8旗舰谁更值得买?懂行人带你客观分析每台新机亮点

- 联想|6000mAh手机,599拿着卖,联想的无奈谁能懂?

- 零售业|阿里再生独角兽,估值百亿美元,马云果然有远见

- 数据仓库|红米真我moto三款骁龙870手机对比:2000元以内,谁更值得买?

- 王中林|华为全球专利榜第四;京东海外开设机器人零售实体店;Oculus遭反垄断调查|科技周报

- 小米科技|魅族18s降价迎战小米12X,3000元档轻薄旗舰手机谁更强

- 小米科技|小米12销量默秒全,还有谁不服吗?

- 创业|周朝阳是谁,周朝阳创业经验丰富吗

- 微信|微信的这4个功能,暴露了谁在偷偷喜欢你,基本错不了

- 抖音|十亿消费者,谁是下沉市场的孤勇者?