二、第一次零售革命:超市改革开放后,为了解决居民住房严重不足的问题,上海市政府在曲阳地区建设了大面积的曲阳新村。1991年9月,上海第一家连锁超市——联华超市在曲阳开业,拉开了中国连锁超市大发展的序幕。到了2010年,连锁超市开始全国化。以永辉为例,2010年收入123亿元增长到2020年的931亿,门店从135家增长到1017家。10年涨了6.5x。

开一家超市的第一步,找一个人口密度高的位置,签下15~20年的低价租约。第二步将货架租给供应商,第三步,做活动吸引周边3~5公里的消费者。等到消费者建立认知后,这家店就稳了。接着,这个超市在一个区域内,不断重复这个开店过程,以此,连锁超市通过门店和商品所织的一张网,覆盖住本地的消费者。

这种商业模式极度依赖线下的选址,在形成一定区域内的密度后,对手很难进入。这塑造了中国分散的超市零售格局,每个城市都有自己的零售小霸王。

但也因为这种区域化选址的特征,即使强如永辉也只是借助生鲜的优势实现了4个区域的连锁,并不能算是真正的全国性连锁超市。

2020年永辉收入近1000亿。相比之下,Walmart在美国小镇附近找空地就可以开店,没有选址障碍,其收入5500亿美元,是永辉的30多倍。

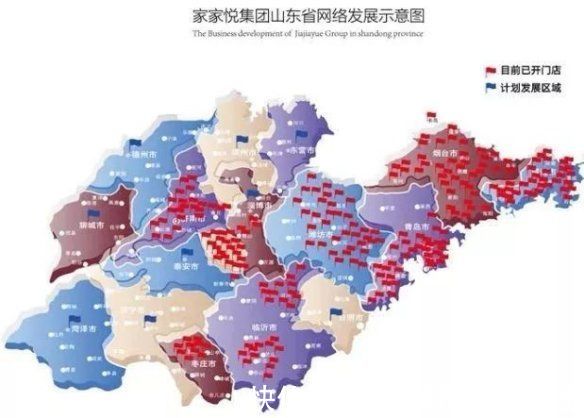

我们再看下称霸山东的家家悦的门店布局,其在山东很多地市都未渗透进去,就更能理解选址在中国零售业的重要性。

文章插图

三、电商:从阿里到抖音2012年的双十一,天猫创造了191亿的销售额,所有快递公司的仓库都出现了爆仓。自此,中国电商行业开始进入黄金发展期。阿里的GMV从2012年的0.67万亿到2020年的7万亿,8年增长了6.5x。

电商的优势在于三点:

- 无限的货架提供了无限的选择(供给)

- 全国的消费者(流量)

- 数据+算法提高两者的匹配度(AI)

阿里的难题是没有足够数据。淘系卖的是长尾商品,消费者购买十分随机。通过买双袜子、买件裙子、买只口红的购买记录,阿里根本猜不出这个消费者还想买啥?只能再推荐一支口红或裙子。

有限的数据养出的算法,必然会产生信息茧房。

为了获得更多数据,阿里在2013年忽然all in移动社交。在所有人都看不懂的情况下,推出挑战微信的社交软件——来往;另一方面,还入股收购微博和友盟。来往不出意外的挂了,但入股微博、友盟还是带给阿里丰厚的数据。微博代表的是社交数据,友盟代表长尾APP用户的行为数据,其意义在于:

拿到多维度的消费者的数据后,阿里开始利用AI对消费者进行尽可能精准的画像,最终在2015年第一次推出基于算法和大数据,为用户做大规模的、个性化的商品推荐,即“千人千面”。

以前消费者画像不清晰,只有几十个竞价的卖家,消费者浏览一次几厘钱至几分钱。现在消费者画像清晰,竞价的卖家多达几百个,一次CPC可高达2毛。价格翻了几倍。换成人话的意思是,阿里终于可以以更高的价格把消费者拍卖给卖家了!

既有巨大的流量,又有了变现利器,阿里财报的表现就如同开挂了一样。自2015年后阿里的货币化率就不断提高,2015年为2.4%。2020年货币化率高达7.4%(from一财),这5年里增长了200%!同期阿里收入从2016财年的1011亿元,增长到2021年的7172亿。净利润从721亿增长到1505亿。

- 高通骁龙|首批骁龙8旗舰谁更值得买?懂行人带你客观分析每台新机亮点

- 联想|6000mAh手机,599拿着卖,联想的无奈谁能懂?

- 零售业|阿里再生独角兽,估值百亿美元,马云果然有远见

- 数据仓库|红米真我moto三款骁龙870手机对比:2000元以内,谁更值得买?

- 王中林|华为全球专利榜第四;京东海外开设机器人零售实体店;Oculus遭反垄断调查|科技周报

- 小米科技|魅族18s降价迎战小米12X,3000元档轻薄旗舰手机谁更强

- 小米科技|小米12销量默秒全,还有谁不服吗?

- 创业|周朝阳是谁,周朝阳创业经验丰富吗

- 微信|微信的这4个功能,暴露了谁在偷偷喜欢你,基本错不了

- 抖音|十亿消费者,谁是下沉市场的孤勇者?