文章插图

文 | 光锥智能,编辑|张艺

PaaS+SaaS模式,保证了大客户的订阅服务,减少了定制化。但深入PaaS产品也同时意味着更多的研发投入,以及更昂贵的市场销售费用。

Salesforce是道琼斯指数中比较受欢迎的成份股之一。不过,这个“当红炸子鸡”刚发布的2022财年Q3财报(非自然年),让华尔街略感“不淡定”。

从Q3的业绩来看,Salesforce再一次提速:总营收为68.63亿美元,超出市场预期的67.9亿美元,与去年同期的54.19亿美元相比增长27%;净利润为4.68亿美元,与去年同期的净利润10.81亿美元相比下降57%;每股摊薄收益为0.47美元,去年同期的数据为1.15美元。

数据显示,Salesforce近7个财年的营收增速稳定:2015-2019年平均复合增长率25.38%,2019-2021年平均复合增长率为26.5%。

Q3的整体数据与市场预期不相上下,但是Salesforce对Q4的预期却稍显信心不足。其预估Q4的每股摊薄收益为0.72至0.73美元,低于华尔街预测的0.8美元。这一消息导致其盘后股价大幅下跌近6%。

增长加速、利润却减半。

原因就在于,这个1999年横空出世的SaaS巨无霸,正在朝SaaS+PaaS进化。

Salesforce董事长兼首席执行官马克·贝尼奥夫说:“Salesforce比以往任何时候都更具战略性,因为每家公司都在加速数字化转型之路。凭借Customer 360平台和Slake,我们有望在2026财年达到500亿美元的收入。”

对比Salesforce当前的营收,意味着其将在三年左右实现86%的营收增长。500亿美元的营收水平意味着什么?老牌软件巨头甲骨文在2021财年总收入为405亿美元,微软2021财年的商业云年收入超过500亿美元。

数字化席卷,演变成全球性新的科技风口。“国内企业服务依然和硅谷有5年的差距,这其中都是创新机会。”华山资本创始人杨镭如是说。

国内市场闻声而动,SaaS正在遍地开花,PaaS平台也成为各大云巨头的布局重点。

PaaS平台通过降低开发门槛和开发成本,进一步推动SaaS应用的发展。从SaaS切入,深入PaaS,再到近年用投资收购不断完成自身的生态,Salesforce堪称是SaaS企业的进化模版。

SIG的投资合伙人Michael Yuan在采访中向光锥智能表示,中国很难出现下一个Salesforce,我们有非常多的不同。

作为SaaS标杆,Salesforce有哪些值得国内公司学习,又有哪并不能完全本土化?

PaaS+SaaS模式,保证大客户的订阅服务2004年上市,但直到2017年,Salesforce才开始盈利,并且净利润率从3.8%到8.3%到20%不断上涨。利润率大涨背后,Salesforce发生了什么样的变化?

首先,从收入结构上来看,本季度Salesforce旗下订阅和支持业务营收为63.79亿美元,与去年同期的50.85亿美元相比增长25%;在总营收中所占比例为93%,而专业服务和其他业务营收为4.84亿美元,在总营收中所占比例为7%。

订阅服务是其主要营收来源,一直以来,该部分营收占总营收比超过90%。订阅服务作为营收大头,这意味着Salesforce已经将SaaS的标准化贯彻到底。

而且,值得一提的是,相较于传统软件“一锤子”的购买方式,订阅服务模式是用户先付费后使用,可以解决资金回收的问题,保证Salesforce有资金可以支持后续研发与投入。此外,订阅服务中的未开票收入,也可以作为未来收入规模的预测指标之一。

文章插图

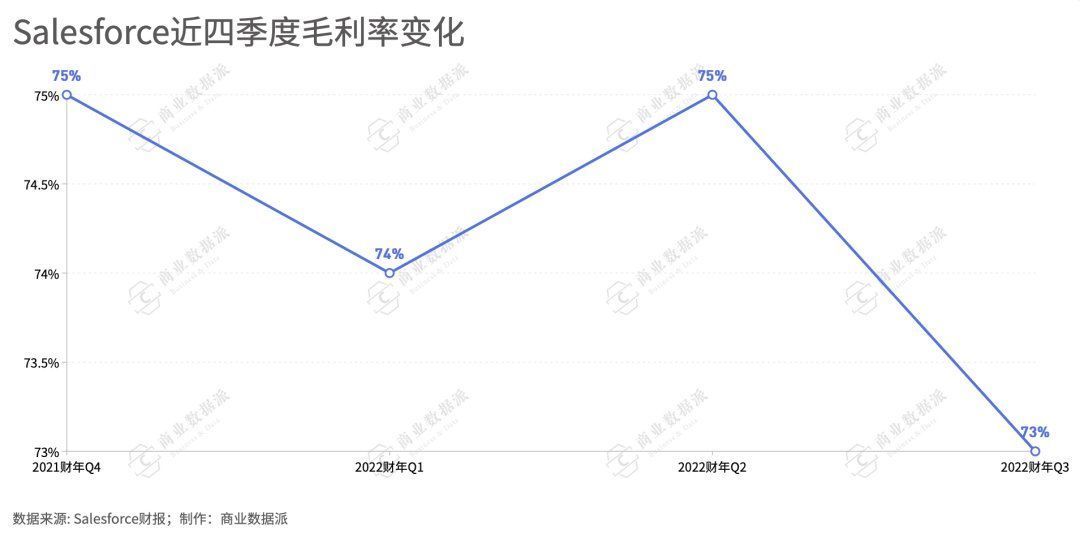

此外,SalesforceQ3毛利率为73%,去年同期为79%,近四个季度毛利率均超过70%。在较高水平且比较稳定。

“如果一个SaaS公司的业务不能支持毛利率> 70%,则需要考虑如何定价产品以及如何吸引新客户。”有行业人士分析。

- 苹果|从5499元跌至3399元,苹果A14+IP68防水,旧款iPhone加速清仓

- 文和友|泡泡玛特与飞书达成合作 新消费代表企业加速迁移飞书

- 加速行业变革!比亚迪联手美国公司发布无人驾驶配送车

- 摩卡DHT-PHEV开启预售,魏牌全面加速智能混动赛道|新车

- 单片机|OPPO最新实验室曝光:与华中科技大学联合打造,将加速新技术研发

- 在2021大中华区艾菲国际论坛上|玛雅文化施葵:新消费时代,如何助力品牌跑出“破圈”加速度?

- 分发量|YY直播:2021年合作公会总数增长24%,百度导入流量3亿/天

- 湖南|湖南着力推进5G应用发展 岳麓山大学科技城5G加速港启用

- 36氪|启中教育:如何实现店铺爆发式增长

- 年终篇:兴趣电商与国货增长的两大价值体系