电商|互联互通后,商家不想续费:有赞微盟未来会更好吗?( 五 )

文章插图

按照白鸦设想,SaaS业务在中国的盈利路径基本为:三年投入,第四年微利,第五年开始赚回所有过往所有投入,第六年躺赚。

现实是,无论是对标Shopify的有赞,还是想成为中国版Salesforce的微盟,和对标的差距已经越来越大——Shopify最新季度营收为11.24亿美元,净利润为11.48亿美元,净利润同期暴增501%!Salesforce自2017年后开始盈利,最新季度营收达63.79亿美元,市值则高达2790亿美元。

事实上,无论如何分析有赞、微盟与Shopify、Salesforce业务、发展有何异同之处,但有一条规律却显而易见:只有先把产品、服务、售后做到足够好,才能提升自身竞争力,留存更多现有客户,开拓更多客户资源。最终形成良性循环,把想象变为现实。

但客观现实是,过去几年里严重依赖于微信、快手、淘宝等生态的有赞、微盟,自身竞争力、抗风险能力,并不没有自己想象中那么强大。

一个案例足以说明有赞们的“脆弱”。2018年,有赞和快手达成合作,推出“短视频电商导购”解决方法,来自快手的GMV迅速成为有赞业绩一大亮点。2019年,快手为有赞贡献总GMV的40%,成了有赞最大的增长引擎。

但当快手开始搭建供应链体系,构建自己的电商闭环,邀请商家入驻快手小店,有赞来自快手的交易额就快速下滑。 今年一季度,快手占有赞总GMV占比已降至20%。

文章插图

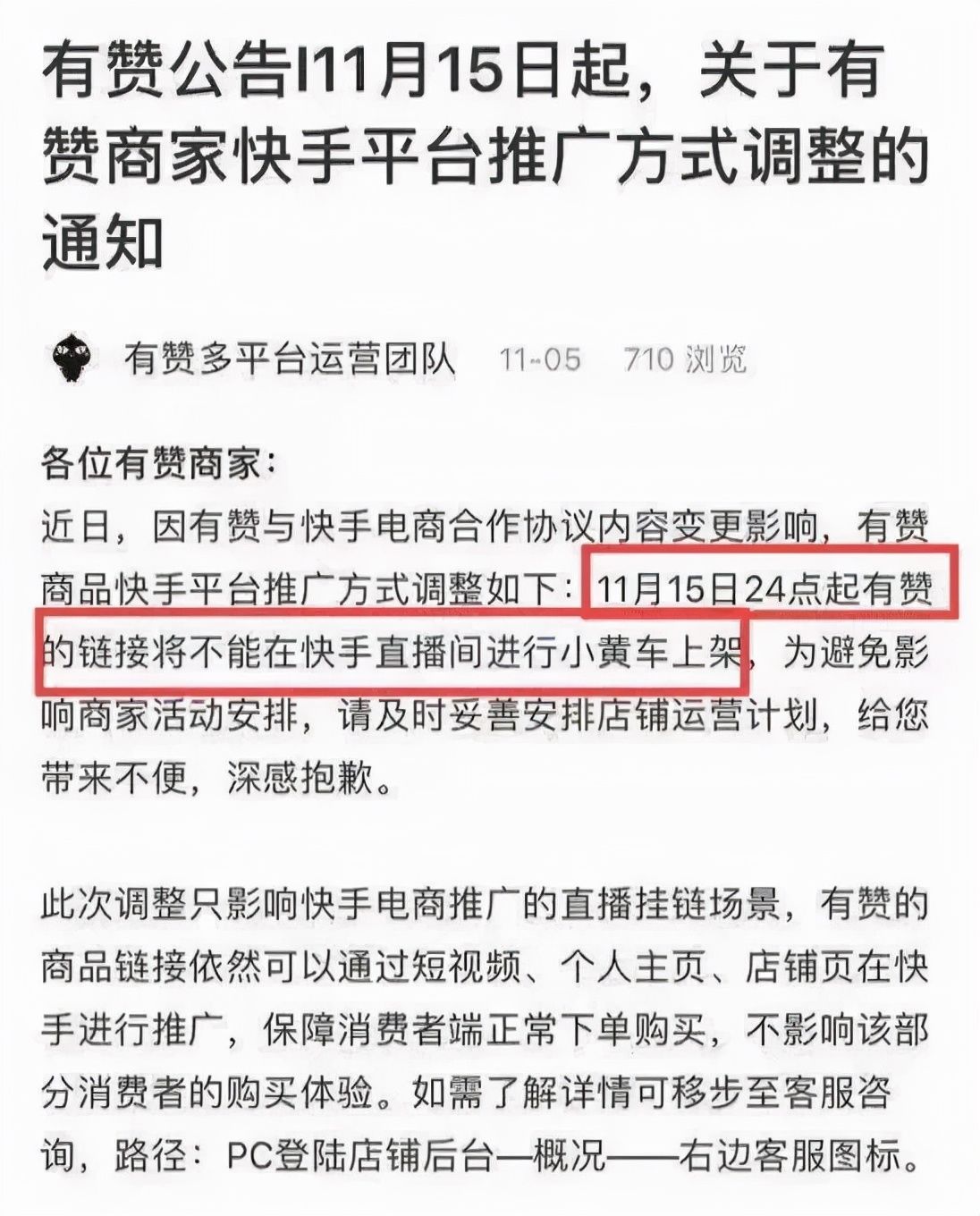

11月15日,有赞链接正式被快手直播间小黄车切断,尽管此次调整只影响快手电商推广的直播链接场景。但无疑,来自快手业务的GMV,在有赞财报中的比例只会越来越低。

有赞被快手“当头棒喝”后,2020年来相继接入小红书、斗鱼、虎牙、知乎、QQ小程序、支付宝小程序等十余家流量平台,但从目前来看,这些平台都未成为有赞新增长点。

事实上,如今的电商SaaS赛道大环境早已不是几年前。有观察人士就认为,“现在很多微信生态服务商基本不收钱,或者收费很低,但提供的功能、服务却差不多,也削弱了有赞微盟留存、开拓新老客户的能力。”

还有一个强大竞争对手尚未发力——2020年,微信亲自下场推小商店,这是小程序团队提供的一项新能力,帮助商家免开发并快速生成卖货小程序。腾讯最新财报显示,微信生态小程序的商家渗透率正不断走高。

同样,抖音也早已下场推出开店工具。可以预见,当互联互通进入“深水区”,微信、快手、抖音、天猫、淘宝都会在电商生态闭环上持续发力。对有赞、微盟这种第三方电商SaaS平台而言,凭什么去讲述一个更好的未来?

毕竟,有赞、微盟始终存在一个商业逻辑悖论:它们做着私域流量的生意,却不给商家直接带来任何私域流量——所谓私域流量,实际上掌握在我们每个用户手中。

- 知乎|电商达人迎来补税大潮,知乎带货第一人,被通知补税34万!

- |互联网运营是什么?快来看看你是哪种类型的运营

- 央视|央视曝光直播电商以次充好乱象!有平台抽样不合格率达50%

- 合规|上海制定反垄断、互联网营销算法、盲盒经营活动等新业态合规指引

- 互联网时代|原极狐汽车总裁被挖至小米 担任小米汽车副总裁

- 阿里巴巴|社区团购是互联网巨头的宝地,美团拼多多发展强劲,阿里坐不住了

- 饭饭1080°平台分析之生鲜电商平台如何选择ERP系统和SAAS系统

- 新快报讯 记者张磊报道 2021年三季度|线上线下双“IQ”赋能,凯迪拉克LYRIQ打造更高维度的用户互联

- 点动云ARM云手机服务器,跨境电商出海营销解决方案,独立站+

- 传音|移动互联网这一仗,向海龙和传音要怎么打?