ebitd阿斯麦(ASML.US)是好股,但现在别买( 二 )

此外,汽车市场的问题可能会加剧。台积电强调,它发现汽车供应链非常复杂,很难把握好。魏哲家强调:“让我特别指出,汽车供应链实际上相当长和复杂。这比我们最初想象的要复杂得多。”

就连阿斯麦也警告称,它也无法完全理解供应链中的瓶颈。虽然该公司已经尽最大努力进行建模和调查,也没有找到一个可行的答案。在回答分析师关于供应瓶颈来源的问题时,首席执行官Peter Wennink强调说:

“所以,真正的答案是我们不知道。因为,我们无法将实际上是这种需求的潜在驱动因素的所有点联系起来。有传言说,经纪商和分销商正在囤积存货以抬高价格。对于DUV的需求已经远远超出了我们的预期,其中一些是我们客户的客户的恐慌订购。但这个缺口太大了,不仅仅是恐慌订购。所以有一个我们不能完全理解的潜在趋势。”

那么,阿斯麦股票现在值得买入吗?

关于阿斯麦在前沿EUV系统的主导地位以及它将如何继续巩固其领导地位,人们已经谈论了很多。不过,投资者或许应该记住,其成熟的节点系统也推动着该公司的股票估值。

Mordor Intelligence估计,从2020年到2026年,EUV市场将以15%的复合年增长率增长。考虑到阿斯麦2021财年的年增长预期为35%,该公司预计即使在产能增加的情况下,未来的增长也会放缓。Wennink还表示,尽管不太可能在短期内发生,但是不能排除修正的可能性。

文章插图

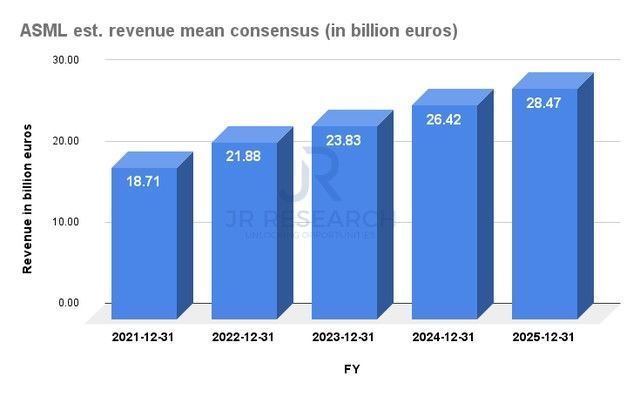

管理层有信心发布2020年至2030年11%年复合增长率的长期指引。管理层还提供了到25财年的收入可见性,预计收入在240亿 - 300亿欧元之间。市场普遍预期收入为285亿欧元,位于阿斯麦中期指导值的高端。因此,市场普遍估计,未来四年的复合年增长率为11.1%,与阿斯麦的长期指引一致。值得注意的是,这也符合Mordor Intelligence对其2020财年的估计。从2020财年到2026财年,阿斯麦预计收入将以15.3%的复合年增长率增长。因此,该公司的收入指引和市场普遍预测是一致且可信的。

文章插图

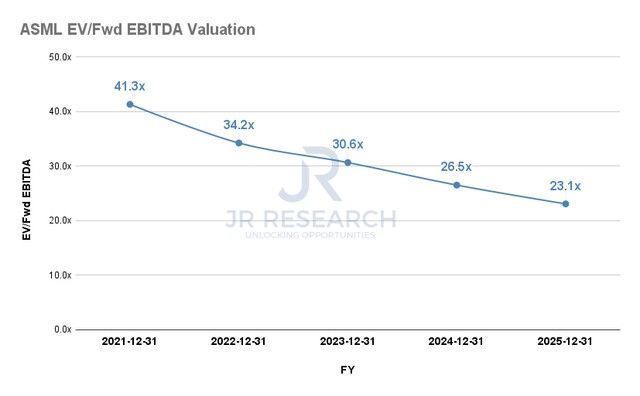

阿斯麦EV/Fwd EBITDA 估值趋势

文章插图

ASML 股票 EV/NTM EBITDA 3 年平均值

阿斯麦未来明确的收入轨道,让投资者有信心继续溢价购买阿斯麦股票。该股目前的EV/NTM EBITDA为35.3倍,比其3年平均值26.9倍高出31.2%。

然而,当阿斯麦的NTM EBITDA倍数于2021年达到约33.2倍时,该股就会获得支撑。该股目前的交易价格高于该支撑位约9.3%。尽管如此,投资者仍需谨慎对待这支高溢价股票,可以选择等待更深的回调,以获得更安全的买点。

- 王中林院士的拓展麦克斯韦方程,这项成果究竟有多大?

- 齐鲁网·闪电新闻1月14日讯 12月以来|实力开启全国“爆单”模式 雷沃谷神小麦机红火迎新春

- 支付宝|麦当劳中国与阿里巴巴合作升级,将聚焦会员服务、IP合作、全渠道营销等新领域

- 我国科学家建立拓展型麦克斯韦方程组 可应用于雷达航空航天等领域 1月13日下午|中国科学院发布两项重大原创成果

- 小米科技|打破国外垄断,SSD奋力一击:阿斯加特AN3.0 1TB固态硬盘实测

- 阿里巴巴|麦当劳中国与阿里巴巴合作升级,将聚焦会员服务、IP合作、全渠道营销等新领域

- 麦际中国领跑元宇宙营销赛道 打造科技厂牌INERT PLAN赋能元宇宙

- 东莞|对话李国杰:突破麦肯锡和图灵的框框,人工智能要解决大问题丨GAIR 2021

- 麦当劳|时代改变搜索

- OPPO Enco Air2获京东耳机、耳麦单品销量冠军,亮点都有哪些?