ebitd阿斯麦(ASML.US)是好股,但现在别买

阿斯麦(ASML.US)是晶圆制造设备(WFE)市场的领先企业之一。作为唯一有能力制造极紫外(EUV)光刻机的厂商,阿斯麦在这一领域没有竞争对手。台积电(TSM.US)、三星和英特尔(INTC.US)不得不依赖阿斯麦来供应这些昂贵设备。此外,对5G、物联网、自动驾驶汽车和高性能计算的长期需求将持续推动对阿斯麦的EUV需求。

智通财经APP了解到,阿斯麦第三季度积压了大约196亿欧元的订单,其中EUV积压额为116亿欧元。因此,随着该公司产能的增加,一直到2023年初,这些都能给公司带来持续性收入。

不过,该股目前的估值已包含大量增长溢价。因此,这需要阿斯麦完美管理公司,否则股价有崩盘的风险。虽然其管理层的执行能力是可信的,但该公司2023/24年以后产能过剩可能导致的调整,也让人担心。

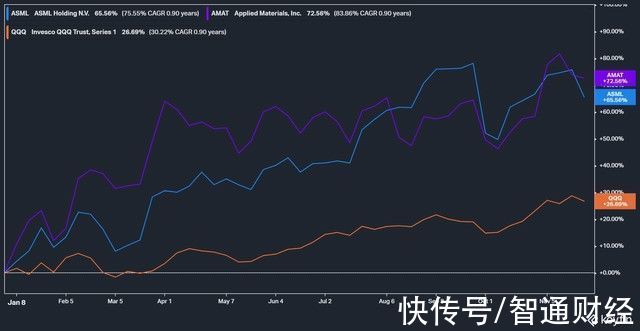

阿斯麦股票今年表现

文章插图

阿斯麦股票年初至今的表现(截至11月23日)

对于阿斯麦的投资者来说,这是令人难以置信的一年。得益于支撑其行业的长期驱动因素,该股全年势头强劲。此外,鉴于其在EUV光刻领域的主导地位,投资者愿意继续支付更高的价格来持有其股份。因此,阿斯麦股票今年迄今的涨幅为65.6%,轻松超过了纳指100ETF(QQQ.US)今年迄今26.7%的回报率。然而,它在WFE的竞争对手应用材料(AMAT.US)的股票略微领先,今年迄今上涨了72.5%。

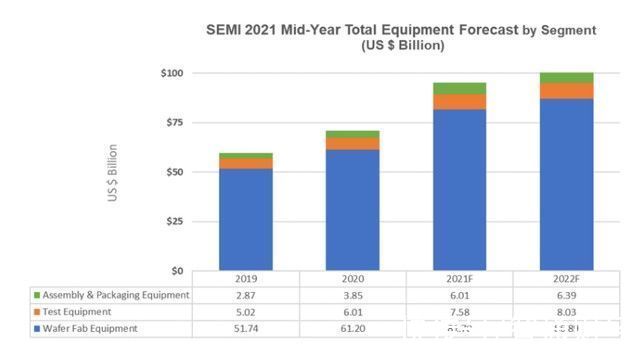

2021年,ASML表现强劲。它对未来的预测如何?

文章插图

SEMI2021年终按细分市场划分的设备总量预测

文章插图

阿斯麦季度收入和同比变化

对于半导体行业和WFE市场来说,今年是辉煌的一年。SEMI预计,2021年WFE销售额将同比增长33.5%。阿斯麦预计其在21财年的收入同比增长35%。鉴于到目前为止,阿斯麦从第一季度到第三季度的稳健表现,阿斯麦的预期是非常可信的,该预期也很符合行业预测。尽管阿斯麦面临供应链问题,但该公司仍预计第四季度的营收将在49亿至52亿欧元之间。

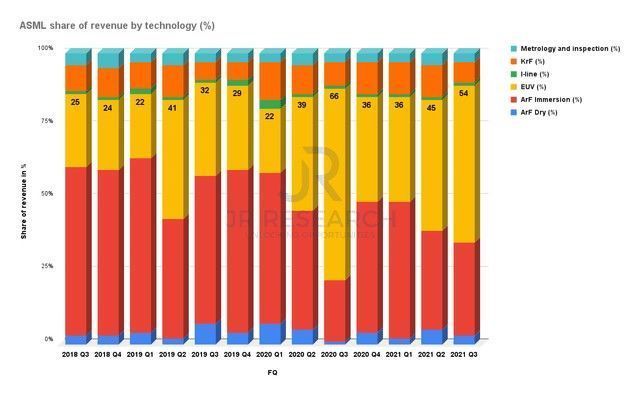

文章插图

按技术划分的阿斯麦收入份额

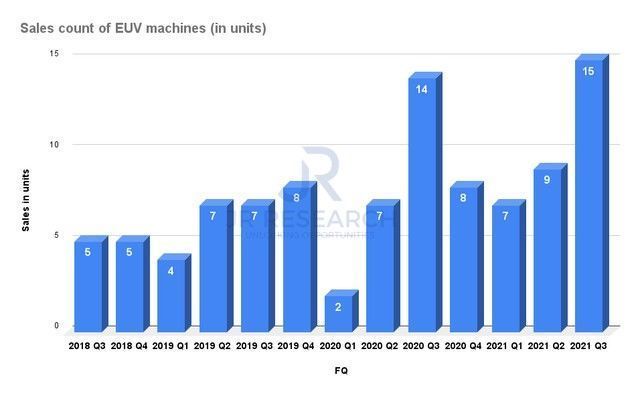

文章插图

【 ebitd阿斯麦(ASML.US)是好股,但现在别买】阿斯麦EUV机器的销售数量

在过去的三年里,EUV极大地推动了阿斯麦的销售。我们可以很容易地从单位销售额的增长速度和EUV的收入份额中得出结论。在第三季度,EUV在营收中的份额仍保持在54%。此外,其代工客户已表示,他们计划进一步增加资本支出强度,以支持强劲的潜在需求。因此,我们认为EUV的收入份额将保持强劲。

然而,值得注意的是,它的DUV系统在推动阿斯麦的收入方面至关重要。因此,虽然支撑EUV强劲的长期需求是值得称赞的,但产能过剩的担忧在这个成熟的节点上已被广泛讨论。

台积电首席执行官魏哲家也讨论了未来“库存修正”的可能性。他表示:

“我想说的是,虽然我们不排除库存调整的可能性,但因为我们的技术领先地位,我们预计台积电的产能在2021年和2022年全年都将非常紧张。受益于我们潜在的5G相关和高性能计算应用的结构性大趋势,我们认为,即使有回调的可能,台积电的波动性可能比之前低迷要小。”

因此,台积电认识到,潜在的产能过剩对后节点的影响可能远远大于对前节点的影响。然而,台积电的资本支出主要集中在尖端领域,占其资本支出的80%。因此,潜在的低迷不太可能给头号代工厂造成重大打击。

- 王中林院士的拓展麦克斯韦方程,这项成果究竟有多大?

- 齐鲁网·闪电新闻1月14日讯 12月以来|实力开启全国“爆单”模式 雷沃谷神小麦机红火迎新春

- 支付宝|麦当劳中国与阿里巴巴合作升级,将聚焦会员服务、IP合作、全渠道营销等新领域

- 我国科学家建立拓展型麦克斯韦方程组 可应用于雷达航空航天等领域 1月13日下午|中国科学院发布两项重大原创成果

- 小米科技|打破国外垄断,SSD奋力一击:阿斯加特AN3.0 1TB固态硬盘实测

- 阿里巴巴|麦当劳中国与阿里巴巴合作升级,将聚焦会员服务、IP合作、全渠道营销等新领域

- 麦际中国领跑元宇宙营销赛道 打造科技厂牌INERT PLAN赋能元宇宙

- 东莞|对话李国杰:突破麦肯锡和图灵的框框,人工智能要解决大问题丨GAIR 2021

- 麦当劳|时代改变搜索

- OPPO Enco Air2获京东耳机、耳麦单品销量冠军,亮点都有哪些?