澳容|拆一家颠覆90%人认知的公司( 三 )

2、传播介质曝光度高,如新闻联播前10s广告;

【 澳容|拆一家颠覆90%人认知的公司】3、广告词洗脑或者植入疗效,如“今年过节不收礼”“腰不酸了腿不疼了”;

EZZ的营销也把握了这些要素,比如体重管理类产品选择以小红书、抖音这样的年轻人聚集地为宣传平台。相较于以往产品通过既定的渠道流通至终端零售店的人找货模式,利用平台聚集流量宣传产品的货找人模式更能精准触达用户,且小红书、抖音的一些博主本身就是KOL,他们对于产品效果的宣传,转化率更高。

EZZ完成第一阶段到第二阶段的跃迁,是适应环境变化和及时调整策略的结果,也得益于原本的轻资产模式运营,所谓“手中有粮,心中不慌”。

其下一阶段的战略包括通过收购或者建设GMP认证的制造工厂控制生产全流程,在这一过程中,资产变重不可避免,资本性开支必然增加,那么EZZ转型成果如何,为下一阶段积攒下多少弹药?

03、转型后财务表现如何?先上结论:

1、营销带动收入增长,同时也消耗了净利润,整体来看盈利能力提升,原有模式得到验证。

2、盈利质量高,公司经营产生的现金流足以满足当前阶段的经营和投资开支,但对于收购和建设自有生产线来说,仍需外部的资金支持。

在盈利能力上,EZZ通过产品结构的调整,毛利率显著上升,叠加拓展增量市场,收入大幅增长。

作为分销商,EZZ公司赚取的是产品差价,获取的是产业链一个环节中的利润,21财年毛利率为29%;自营品牌中,EZZ公司直接面向客户,赚取的是产业链上的大部分利润,21财年,毛利率为82%。

21财年,EAORON品牌产品的收入从1655.4万澳元降至1091.8万澳元,下降34%,EZZ品牌的收入则从80万澳元上涨至1140万澳元,增长13倍,占收入的51%。

一升一降之间,毛利率由23%提升至56%,整体收入从1731.5万澳元上升至2228.7万澳元,同比增长29%。

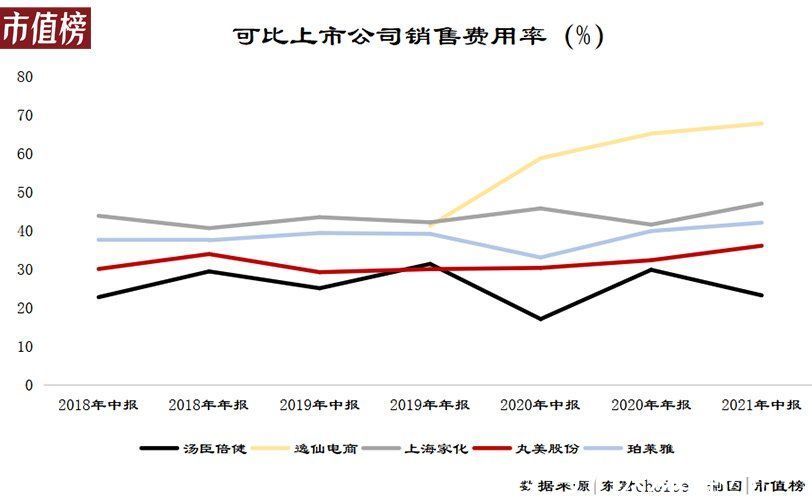

不可否认的是,为了打开市场、增加收入,EZZ付出了不菲的代价。最典型的是,花在营销等方面的支出从155.4万澳元大幅上涨至784.3万澳元,这是除了成本之外,最重要的开支,21财年占收入的比重为35.2%。

35.2%处于什么水平?横向比较来看,护肤品行业的成熟品牌上海家化、珀莱雅,销售费用率35%—45%,一些新锐品牌如逸仙电商(完美日记)的销售费用率在60%以上。

文章插图

对比来看,35.2%的销售费用率不算高,也意味着EZZ在营销上相对克制,且注重效率。

在净利润层面,EZZ公司从158.6万澳元上涨28%至21财年的203.1万澳元,净利率基本持平,为9.11%。

净利润是纸上财富,支出则需要真金白银,盈利质量至关重要。

EZZ公司20财年和21财年,收到的与销售有关的经营现金流入分别1958.6万澳元为2384.6万澳元,考虑上相关的税费,基本是银货两讫,不存在客户拖欠货款的情况。

盈利质量较高的另一个表现是,应收账款没有随着收入的增长而增加,分别为233.9万澳元和204.7万澳元。

至2021年6月30日,EZZ的现金及现金等价物为885.4万澳元,相比上年同期,净增加568万澳元,其中发行股份实际募集资金为555万澳元,低于568万澳元。

也就是说,EZZ经营所产生的现金流在满足日常经营(向供应商支付款项、员工薪酬等)和比如购置设备等投资活动之外,还有结余。当然,前提是在当前的模式下,且不进行提速扩张。

根据EZZ的目标,即转型成为一家以基因为中心的生命科学公司,仅自有现金流的积累,可能会错失时机,依靠外部融资成为了必要手段。

模式已经得到验证,此时在资本市场上寻求融资,对社会股东来说风险更低。

- 苹果|马化腾称,腾讯只是一家普通公司,这是谦虚说法还是有所顾虑?

- 造车|苹果造车一波三折,缺了一家“富士康”

- 联想|柳传志的联想多次投资他女婿张锐的公司,网友:一家人好办事

- 苹果造车一波三折,缺了一家“富士康”

- 任正非说对了!19亿美元拆除华为设备后,美国5G有新消息!

- 马化腾|反垄断当前,小马哥见机行事:鹅厂只是一家普通公司,随时被取代

- VR|马化腾:腾讯只是一家普通公司,随时可被替换,过于自谦了吧

- 5g网络|罕见!可拆电池的安卓新机发布:TF卡槽/耳机孔都配齐了

- 社群|私域用户破1000万,名创优品私域运营全拆解

- 回忆一下|三星galaxyxcover5在韩国市场上市可拆卸电池设计