中国大陆|半导体硅片产业研究报告(下)( 四 )

未来硅片市场空间广阔

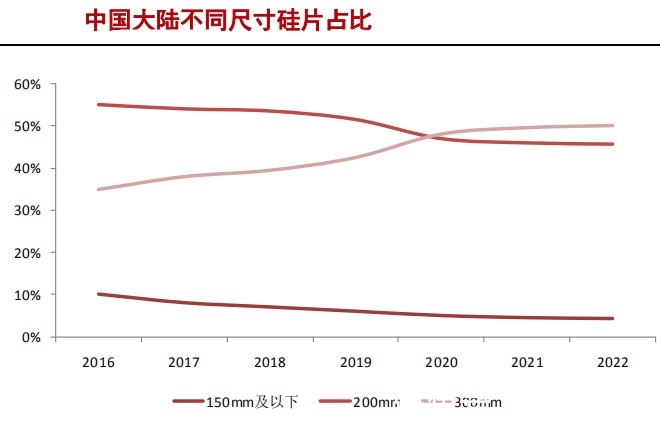

12寸制造线自2000年全球首开以来,市场需求增加明显。2008年出货量首次超过8寸硅片,2009年即超过其他尺寸硅片出货面积之和。2016年到2018年,由于AI、云计算、区块链等新兴市场的蓬勃发展,12寸硅片年复合增长率为8%。未来,12寸硅片的市占率将会继续提高。根据SUMCO数据,未来3-5年内全球12寸硅片的供给和需求依旧存在缺口,并且缺口会随着半导体周期的景气程度提高而越来越大,到2022年将会有1000K/月的缺口。中国作为全球新兴半导体制造基地,巨大的硅片缺口将会促进硅片国产化的速度。

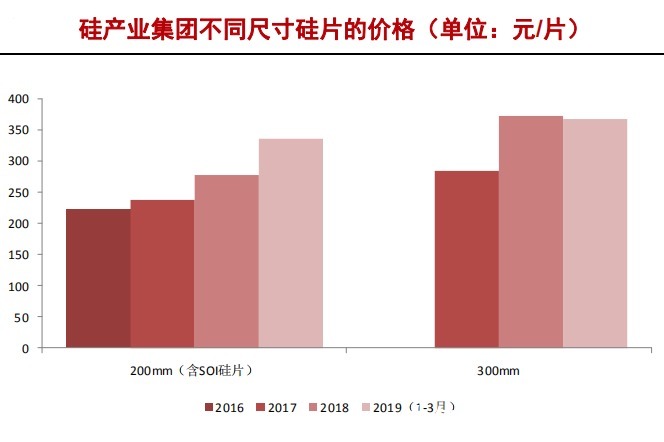

未来几年,中国大陆晶圆厂建设将以300m为主,预计在2021年中国300mm晶圆厂产能超过200mm产能,占比约为50%,成为中国第一大晶圆产能。预计到2022年,中国大陆等效12寸晶圆产能约为3600K/月,主要晶圆厂为中芯国际,长江存储,长鑫存储,华虹半导体,粤芯半导体等等。根据硅产业集团招股书的12寸硅片价格。到2022年中国的半导体硅片将达到160亿人民币的市场空间。

根据SUMCO的统计数据,2018年中国大陆的硅片销售金额约为9.3亿美元,同比增长45%,是全球增长最快的硅片市场。受益于长江存储,中芯国际,长鑫存储等大型晶圆厂在2020-2022年的扩产计划。预计到2022年底中国大陆等效12寸硅片需求将达到201万/月,市场空间为200亿元。

文章插图

文章插图

硅片

硅片主要厂商,国产代替势在必行

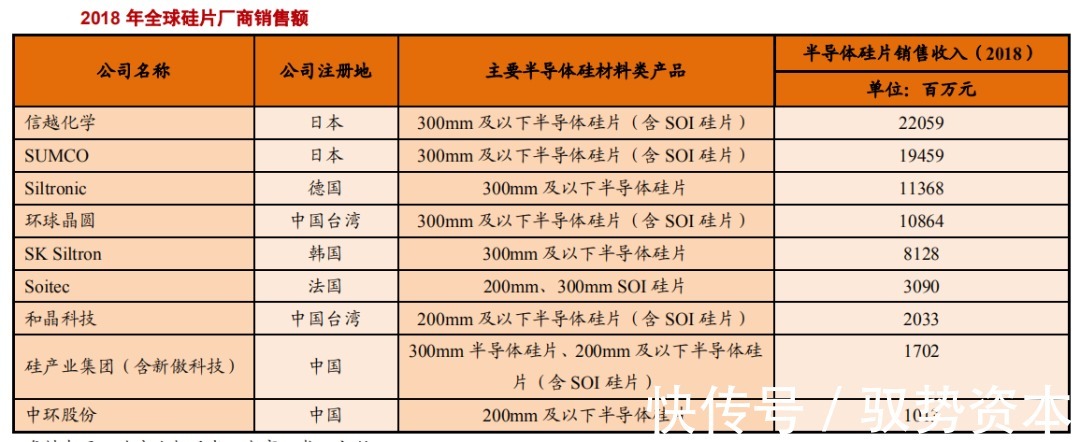

目前,全球前五大半导体硅片企业规模较大,合计市场份额达93%。其中,日本信越化学市场份额27.58%,日本SUMCO市场份额24.33%,德国Siltronic市场份额14.22%,中国台湾环球晶圆市场份额为16.28%,韩国SK Siltron市场份额占比为10.16%。相较于行业前五大半导体硅片企业,硅产业集团规模较小,占全球半导体硅片市场份额2.18%。

文章插图

国际主流厂商

信越化学

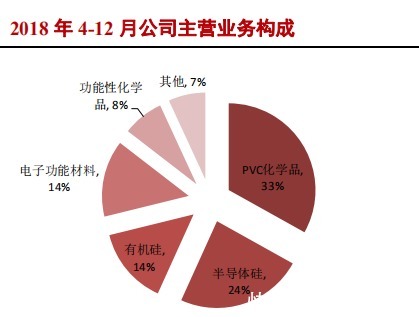

信越化学(Shin-Etsu Chemical)是全球排名第一的半导体硅片制造商,是日本著名的化学品公司。信越化学设立于1926年,在东京证券交易所上市公司。主营业务包括PVC(聚氯乙烯)、有机硅塑料、纤维素衍生物、半导体硅片、磷化镓、稀土磁体、光刻胶产品的研发、生产、销售。信越化学采取多元化发展战略,在多个产品领域均全球领先。信越化学于2001年开始大规模量产300mm半导体硅片,半导体硅片产品类型包括300mm半导体硅片在内的各尺寸硅片及SOI硅片。目前信越化学已经可以制造出11N(99.999999999%)的纯度与均匀的结晶构造的单晶硅。2018年4月-12月,信越化学半导体硅占比为24%。

文章插图

文章插图

文章插图

文章插图

住友胜高

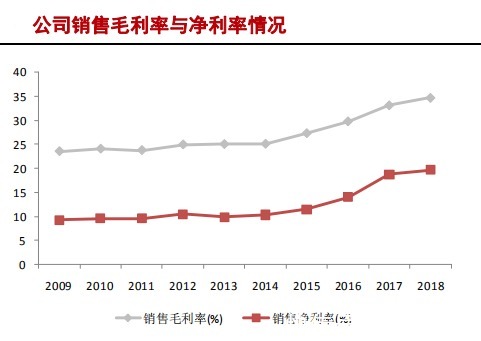

日本三菱住友胜高(SUMCO)主营半导体硅材料业务,是全球排名第二的半导体硅片制造商,专注于半导体硅片业务,为东京证券交易所上市公司,主要产品包括100-300mm半导体硅片与SOI硅片。其前身为成立于1937年的Osaka Special Steel公司,集团于1992年和1998年先后合并了kyushu电子金属公司和Sumitomo Sitix集团,并于1998年更名为住友金属工业公司。1999年,住友金属工业与三菱材料公司成立联合硅制造公司,生产12寸硅片。并于2005年更名为SUMCO公司。2019年公司营业收入为191.91亿元,同比下降7.88%;净利润为21.22亿元,同比下降43.48%。

- 产业|打造世界级产业地标 中国声谷冲刺5000亿产值

- 三星|试图挽回中国市场,国际大厂不断调价,从高端机皇跌到传统旗舰价

- 蓝思科技|苹果与34家中国供应商断绝合作,央视呼吁:尽快摆脱对苹果依赖

- 他是“中国氢弹之父”,他的名字曾绝密28年,他叫于敏

- 短信|关于5G消息,中国移动取得新进展,微信该做准备了

- 一个时代的结束!中国移动:10086 App将于1月30日起

- 信息科学技术学院|瞧不起中国芯?芯片女神出手,30岁斩获国际大奖,让美国哑口无言

- 智能手机|全球第17位!App Annie报告:2021年中国人均每天用手机3.3小时

- 本周华为小米相继报出的新闻,让我看到中国科技公司未来发展希望

- 中国电信|在Dolby Week,我见识了真正的杜比体验