中国大陆|半导体硅片产业研究报告(下)

文章大纲

- Fab 为王,硅片市场潜力巨大

·全球硅片消耗量迎来增长周期

·中国半导体硅片市场空间巨大

·中国大陆硅片市场空间广阔 - 硅片主要厂商,国产代替势在必行

·国际主流厂商

·中国主要厂商

硅片

Fab为王,硅片市场潜力巨大

全球硅片消耗量迎来增长周期

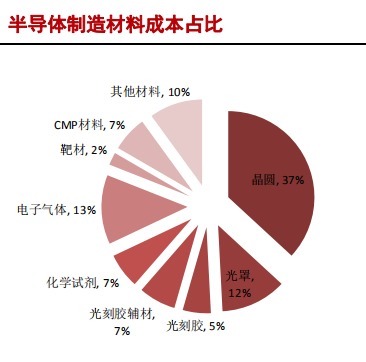

半导体制造材料占比逐年增加。半导体材料可分为封装材料和制造材料(包含硅片和各种化学品等等)。从长期看,半导体制造材料和封装材料处于同趋势状态。但是从2011年之后,随着先进制程的不断发展,半导体制造材料的消耗量逐渐增加,制造材料和封装材料的差距逐渐增加。2018年,制造材料销售额为322亿美元,封装材料销售额为197亿美元,制造材料约为封装材料的1.6倍。半导体材料中,制造材料占比约为62%,封装材料占比38%。

文章插图

文章插图

硅片是半导体制造中的第一大耗材;在制造材料中,硅晶圆作为半导体的原材料,占比最大,达到37%。自从2017年以来,随着“阿尔法狗”击败李世石,以人工智能为首的新星技术是推动全球半导体发展的主要技术。特别是在2018年,全球存储器需求激增,再加上区块链技术的爆发,再硅晶圆的需求上创下历史新高。

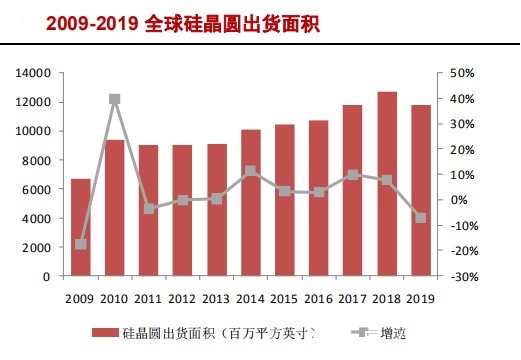

全球半导体出货量的增加也带动了硅片出货的高速增加。在出货量方面,在2018年全球硅晶圆出货面积首次超过100亿平方英寸,达到127亿平方英寸,2019年由于上半年贸易摩擦问题,导致出货面积有所减少,达到118亿平方英寸。在市场营业额方面,2018年全球市场销售额为114亿美元,2019年达到112亿美元。

文章插图

文章插图

从晶圆的细分看,由于第二代半导体和第三代半导体材料成本较高,并且大部分化合物半导体都是以硅晶圆为衬底,所以全球晶圆衬底中,硅晶圆占比达到95%。从具体晶圆尺寸来看,全球硅晶圆以12寸晶圆为主,2018年全球硅晶圆出货中,12寸晶圆占比达到64%,8寸晶圆达到26%。

文章插图

从终端应用来看,全球12寸晶圆消耗以存储器芯片为主,Nand Flash和DRAM存储器总共占比约为75%,其中Nand Flash消耗的晶圆约占33%,其中Nand flash又有35%的下游市场在智能手机市场。可见智能手机出货量和容量的提升是推动12寸晶圆出货的主要因素。在12寸晶圆中,逻辑芯片约占25%,DRAM占比约为22.2%,CIS等其他芯片约占20%。

文章插图

文章插图

中国半导体硅片市场空间巨大

半导体制造业转向中国

中国半导体材料市场稳步增长。2018年全球半导体材料销售额达到519.4亿美元,同比增长10.7%。其中中国销售额为84.4亿美元。与全球市场不同的是,中国半导体材料销售额从2010年开始都是正增长,2016年至2018年连续3年超过10%的增速增长。而全球半导体材料市场受周期性影响较大,特别是中国台湾,韩国两地波动较大。北美和欧洲市场几乎处于零增长状态。而日本的半导体材料长期处于负增长状态。全球范围看,只有中国大陆半导体材料市场处于长期增长窗台。中国半导体材料市场与全球市场形成鲜明对比。

- 产业|打造世界级产业地标 中国声谷冲刺5000亿产值

- 三星|试图挽回中国市场,国际大厂不断调价,从高端机皇跌到传统旗舰价

- 蓝思科技|苹果与34家中国供应商断绝合作,央视呼吁:尽快摆脱对苹果依赖

- 他是“中国氢弹之父”,他的名字曾绝密28年,他叫于敏

- 短信|关于5G消息,中国移动取得新进展,微信该做准备了

- 一个时代的结束!中国移动:10086 App将于1月30日起

- 信息科学技术学院|瞧不起中国芯?芯片女神出手,30岁斩获国际大奖,让美国哑口无言

- 智能手机|全球第17位!App Annie报告:2021年中国人均每天用手机3.3小时

- 本周华为小米相继报出的新闻,让我看到中国科技公司未来发展希望

- 中国电信|在Dolby Week,我见识了真正的杜比体验