中国大陆|半导体硅片产业研究报告(下)( 二 )

文章插图

文章插图

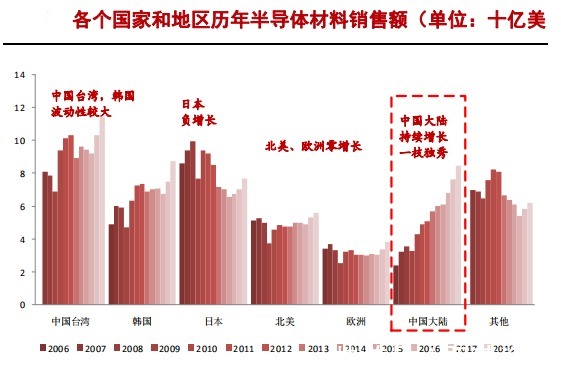

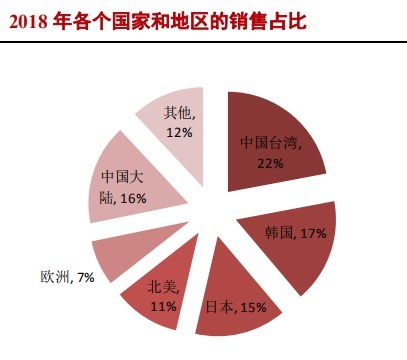

全球半导体材料逐步向中国大陆市场转移。从各个国家和地区的销售占比来看,2018年排名前三位的三个国家或地区占比达到55%,区域集中效应显现。其中,中国台湾约占全球晶圆的23%的产能,是全球产能最大的地区,半导体材料销售额为114亿美元,全球占比为22%,位列第一,并且连续九年成为全球最大半导体材料消费地区。韩国约占全球晶圆的20%的产能,半导体材料销售额为87.2亿美元,占比为17%,位列第二名。中国大陆约占全球13%的产能,半导体材料销售额为84.4亿美元,约占全球的16%,位列第三名。但是长期来看,中国大陆半导体材料市场占比逐年增加,从2007年的占比7.5%,到2018年占比为16.2%。全球半导体材料逐步向中国大陆市场转移。

文章插图

文章插图

产能扩张导致需求增加

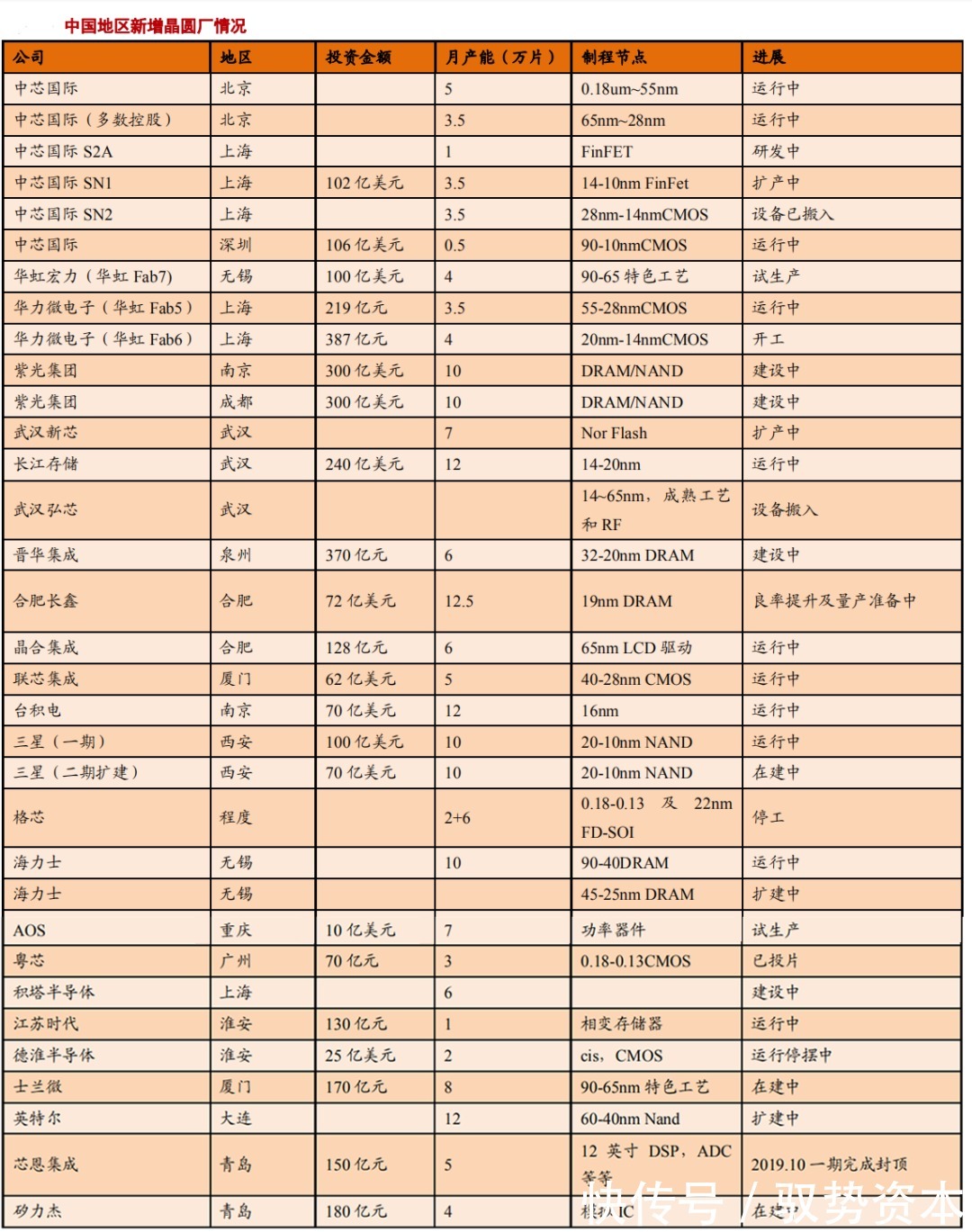

全球晶圆产能将迎来爆发式增长。代表当今晶圆厂最先进技术的12寸晶圆厂,从2017-2019年三年时间是建厂高峰期,全球平均每年增加8座12寸晶圆厂。预计到2023年,全球有138座12寸晶圆厂。根据IC Insight统计,由于2019年上半年,中美贸易战的不确定性,全球各大晶圆厂都推迟了产能增加计划,但是并没有取消。随着2019年下半年中美贸易的复苏和5G市场的爆发,2019年全年全球晶圆产能还是维持了720万片的增加。但是随着5G市场的换机潮来领,全球晶圆产能将在2020年至2022年迎来增加高峰期,三年增加量分别为1790万片,2080万片和1440万片,在2021年将创下历史新高。这些晶圆产能将会在韩国(三星,海力士),中国台湾(台积电)和中国大陆(长江存储,长鑫存储,中芯国际,华虹半导体等等)。其中中国大陆将占产能增加量的50%。

文章插图

文章插图

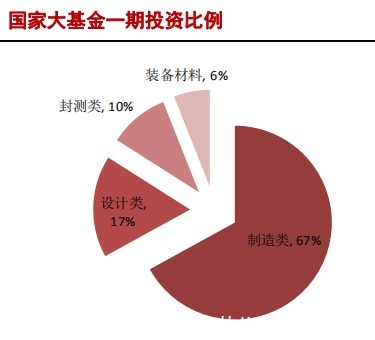

中国大陆晶圆厂建设将迎来高速增长期。从2016年开始,中国大陆开始积极投资建设晶圆厂,陆续掀起建厂热潮,根据SEMI预测,2017-2020年全球将建成投产62座晶圆厂,其中中国有26座,占总数的42%。2018年建造数量为13座,占到了扩产的50%。扩产的结果势必导致晶圆厂的资本支出和设备支出的增加。据SEMI预计,到2020年,中国大陆晶圆厂装机产能达到每月400万片8寸等效晶圆,与2015年的230万相比,年复合增长率为12%,增长速度远远高过其他地区。同时,国家大基金也对半导体制造业大力投入,在大基金一期投资中,其中制造业占比高达67%,远远高于设计业和封测业。

文章插图

文章插图

截至到2019年底,中国仍有9座8寸晶圆厂和10座12寸晶圆厂处于在建或者规划状态。另外,由于目前中国大多数12寸晶圆厂处于试量产或者小批量量产状态,处于产能底部。在得到客户的产品验证和市场验证之后,将会迎来产能爬坡阶段,将会对上游原材料出现巨大需求。

文章插图

中国大陆硅片市场空间广阔

- 产业|打造世界级产业地标 中国声谷冲刺5000亿产值

- 三星|试图挽回中国市场,国际大厂不断调价,从高端机皇跌到传统旗舰价

- 蓝思科技|苹果与34家中国供应商断绝合作,央视呼吁:尽快摆脱对苹果依赖

- 他是“中国氢弹之父”,他的名字曾绝密28年,他叫于敏

- 短信|关于5G消息,中国移动取得新进展,微信该做准备了

- 一个时代的结束!中国移动:10086 App将于1月30日起

- 信息科学技术学院|瞧不起中国芯?芯片女神出手,30岁斩获国际大奖,让美国哑口无言

- 智能手机|全球第17位!App Annie报告:2021年中国人均每天用手机3.3小时

- 本周华为小米相继报出的新闻,让我看到中国科技公司未来发展希望

- 中国电信|在Dolby Week,我见识了真正的杜比体验